算定基礎(定時決定)とは?標準報酬月額の決まり方と給与にはいつから反映されるかをわかりやすく解説

算定基礎とは、毎年4月から6月の間に支払われた給与額(報酬額)をもとに、社会保険料を見直すための手続きです。

この給与額をもとに、7月10日までに(土日祝日の関係で前後することあり)日本年金機構(年金事務所)へ「算定基礎届」を提出します。

算定基礎届を届け出ることで、実際の給与と社会保険料の計算に使われる「標準報酬月額」との差が大きくならないように調整されます。提出した内容に基づき、9月分(10月納付分)以降の保険料が新たに決定されます。

GOALグループは、社会保険労務士法人と行政書士法人を含む総合士業事務所です。

人事や労務に関するご相談を承っております。

お気軽にお問い合わせください。

今回は、算定基礎(定時決定)の基本的な仕組みや、標準報酬月額の決まり方、そして給与への反映時期について、わかりやすく解説します。

社会保険の算定基礎(定時決定)とは

社会保険料の計算に使われる「標準報酬月額」が、実際の給与と大きくずれないように見直す手続きのことを算定基礎(定時決定)と呼びます。

この手続きでは、4月・5月・6月に実際に支払った給与をもとに、「算定基礎届」を作成し、例年7月10日までに年金事務所へ提出します。

提出された内容に基づき、その年の9月分から翌年8月分までの標準報酬月額が決定されます。

算定基礎の対象者

算定基礎の手続き対象者は、7月1日現在の社会保険被保険者全てが対象です。ただし、次に当てはまる人を除きます。

- 6月1日以降に資格取得した人

- 6月30日以前に退職した人

- 7月改定の月額変更届を提出する人

- 8月または9月に随時改定が予定されている人(申し出が必要)

③および④に該当する人については、算定基礎届の備考欄「月額変更予定」に○をします。

社会保険料と標準報酬月額

社会保険料は、入社時(資格取得時)にその時点の給与額をもとに、日本年金機構(年金事務所)へ届け出ることで決定されます。

その後も、給与や手当(通勤手当などを含む)に一定以上の変動があった場合には、決められたルールに従って保険料が見直される仕組みになっています。

社会保険料が決定・改定されるケースとしては下記のとおりです。

- 資格取得時(入社時)

- 算定基礎届の提出時(毎年の定時決定)

- 報酬に育児休業や産後休業の終了時大きな変動があった場合の月額変更届(随時改定)

- 育児休業や産後休業の終了時

保険料の金額は、社員ごとの給与を「都道府県毎の保険料額表」に当てはめて標準報酬月額を算出し、それに基づいて決まります。

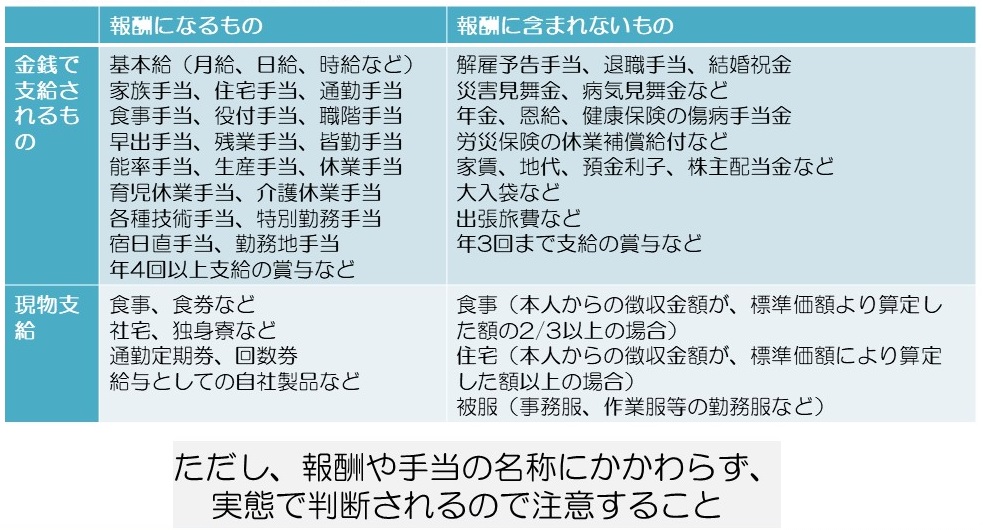

社会保険の報酬月額に含まれるもの

標準報酬月額の対象となる「報酬」とは、社員が労働の対価として受け取るすべてのものを指します。給与や手当などの金銭に限らず、通勤定期券や会社から支給される食事、社宅の提供といった現物での支給(現物給与)も含まれます。

なお、現物給与が食事や住宅のような形で支給される場合には、所定の算出方法に基づいて金額を計算し、その金額を報酬として取り扱います。

社会保険の報酬月額に含まれないもの

大入袋や慶弔見舞金、退職金、出張旅費などの臨時に受け取るものは、報酬月額の算定対象には含まれません。

賞与に関しても報酬月額には含まれず、支給があったときは別途、年金事務所へ賞与支払届を提出します。なお、ここで言う報酬月額に含まれないものは、名称に関わらず実態で判断します。

賞与に関する注意点

月々の報酬月額から除外され、賞与支払届の届出対象となる“賞与”とは、「名称に関わらず、労働の対価として支払われるもののうち、年3回以下の支給のものを言う」とされています。

支給するものが賞与やボーナスという名目ではなく「○○手当」だったとしても、それが労働の対価なのであれば賞与として取り扱われ、社会保険料を徴収し、納付しなければなりません。

賃金規程などにおいて年に4回以上(例えば四半期に一度)、賞与が支払われるようなルールになっているのであれば、それは賞与ではなく報酬として取り扱うことになります。

算定基礎届を提出する際に前1年間(前年7月から当年6月)に支払われた賞与の合計額を12等分して、4月支給分から6月支給分までの各月に上乗せすることになります。

算定基礎の結果はいつから反映するか

算定基礎届を期日通りに年金事務所へ提出すると、遅くとも9月中には「健康保険・厚生年金保険被保険者標準報酬決定通知書」が会社に届きます。

この通知書には、社会保険に加入している社員の9月分(10月納付分)から適用される標準報酬月額が記載されています。

会社はこの内容をもとに、10月支給分の給与から新しい社会保険料を反映する形で、給与計算を行うことになります。

社会保険料の控除は“翌月徴収”が基本

社会保険料は、前月分を今月に納付する仕組みになっており、社員の給与からの控除も基本的に「翌月徴収」です。

つまり、前月の標準報酬月額に対する保険料を、当月の給与から差し引くという流れです。

たとえば、年金事務所から届く「健康保険・厚生年金保険被保険者標準報酬決定通知書」には、「○年9月分からの標準報酬月額」と書かれています。これは9月支給分ではなく、10月支給分の給与から反映されるという意味です。誤解しないよう注意が必要です。

特に注意したいのは、勤怠や給与の締め日・支給日が「月中締め/当月末払い(例:15日締め/当月末支給)」のようなケースです。

このような会社では、「9月分」と書かれているのを見て、誤って9月支給分の給与から社会保険料を改定してしまうミスが起こりやすくなります。

一方で、「月末締め/翌月払い(例:月末締め/翌月25日払い)」のような会社では、実際の反映時期とずれにくいため、間違いは起きにくいでしょう。

算定基礎届の手続き方法

算定基礎届の用紙は、毎年6月中旬ごろに日本年金機構から各事業所へ郵送されます。

ただし、前年に電子申請で提出している場合は用紙は郵送されません。今年も引き続き電子申請を利用するか、日本年金機構のホームページから用紙をダウンロードして作成する必要があります。

提出期間は、毎年7月1日から7月10日までです。10日が土日祝日の場合は、翌開庁日まで受付されます。

提出先は、事業所を管轄する年金事務所または事務センターです。

なお、健康保険が協会けんぽではなく健康保険組合に加入している場合は、提出先や受付期間が異なることがあります。また、健康保険組合によっては独自の様式を使っていたり、電子申請に対応していないケースもあるため、事前の確認しておきましょう。

- 提出期間:毎年7月1日から7月10日まで

- 提出先:事業所を管轄する年金事務所または事務センター

算定基礎届の具体的な書き方と記入例

算定基礎届の書き方は、ケースバイケースでいろいろなパターンがありますが、ここでは基本的な書き方と作成時のポイントとなるところをお伝えします。

算定基礎の対象者選定

7月1日現在に在籍している社会保険被保険者の確認とその中から算定基礎の対象外の人を除いて、算定基礎届の提出対象者を選定します。

算定基礎対象月(4月から6月)に支払った報酬月額の確認

算定基礎届の提出対象者を選定したら、その人達に対して算定基礎対象月に実際に支払った金額を確認します。

基本的には賃金台帳で確認を行いますが、報酬月額に含まれないものが支給金額合計に含まれている場合には、その金額は控除します。

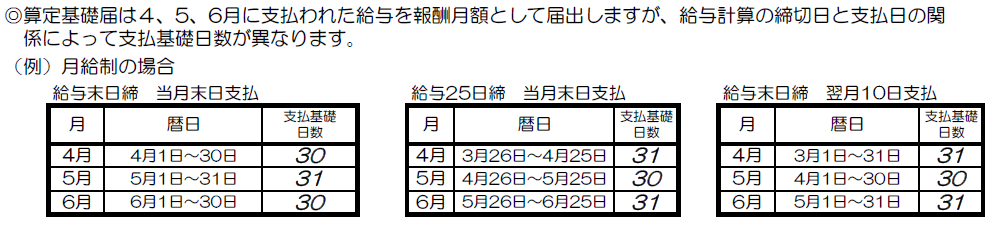

支払基礎日数の確認

支払基礎日数とは、報酬の支払い対象になった日数のことを言います。

例えば、「月末締め/翌月25日支払い」の会社の場合、4月25日に支払われる給与は3月に働いた分の給与ということになりますから、正社員で1日の欠勤も無い場合には、4月支給分に対する支払基礎日数は31日ということになります。

算定基礎対象月の途中から入社した人やその期間中に休職をしていたり、欠勤が多くあったりすると適切な標準報酬月額を決定することができません。

そのため、正社員などのいわゆる正規雇用労働者に関しては、支払基礎日数は17日以上あることが必要です。

「月末締め/翌月25日支払い」の会社で3月30日に入社し、4月支給分の給与は日割りされた2日分のみ支払われたような場合には、4月支給分に対する支払基礎日数は2日となり、算定基礎の対象月からは除かれます。

なお、パートタイマーで社会保険被保険者になっている場合には、支払基礎日数が17日未満であっても算定基礎の対象月に含まれますので注意が必要です。

また、社会保険の適用拡大により対象となった事業所(特定適用事業所)に雇用されているパートタイマーは「短時間労働者」、特定適用事業所以外に雇用されているパートタイマーは「短時間就労者」として区別されていますので、この点についても注意してください。

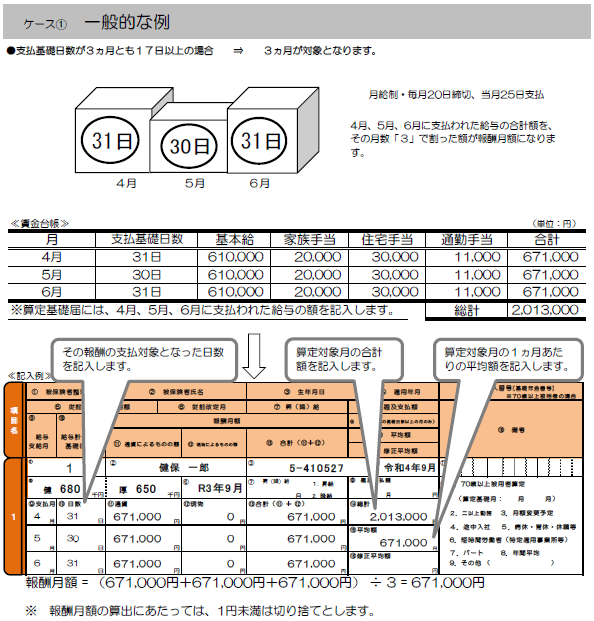

3箇月分の報酬の平均額を算出する(正社員の場合)

算定基礎対象月(4月から6月)の報酬月額と支払基礎日数を確認したら、それらを元にして3箇月の報酬の平均額を算出します。

ただし、その3箇月の間に支払基礎日数が17日未満の月があったらその月は除きます。、もしも3箇月とも17日未満だった場合には、算定基礎の対象外となり従前の標準報酬月額がそのまま使われます。

標準報酬月額と社会保険料の決定

標準報酬月額と社会保険料の決定は、日本年金機構によって行われます。

健康保険・厚生年金保険被保険者標準報酬決定通知書によって確認ができますが、算定基礎届に記載した3箇月間の報酬の平均額を保険料額表に当てはめることでも算出は可能です。

算定基礎届の注意点

算定基礎届の注意点について詳しく見ていきましょう。

算定基礎届など、社会保険関係の手続きの場合は給与支給日で考える

算定基礎届や月額変更届の提出時に記載する給与(報酬)は、実際に支給した金額を記載します。

勤怠管理の締切日と給与の支払日が「末日締め/翌月支払い」や「当月15日締め/当月末日支払い」など様々なパターンがありますが、届け出用紙に記載する金額は、支払った月が基準になります。

4月・5月・6月が繫忙期で残業代が増える場合

4月から6月の各月に支給される給与について、残業代が増えると算定基礎届に影響を及ぼすこと可能性があります。

この4月から6月の間で給与の支払額が増えると、その年の9月分以降、1年間の社会保険料に関係しますので注意が必要です。

ただし、4月から6月支給分で支払われる給与に対応する月について、この時季が毎年繫忙期に当たる場合には、この3箇月の平均ではなく前年7月から当年6月に支払われた給与の年間平均で算定基礎届を提出することもできます。

年間報酬の平均で算定する

「4月・5月・6月の給与の平均額から算出した標準報酬月額」と「前年の7月から当年の6月までの給与の平均額から算出した標準報酬月額」に2等級以上の差が生じ、その差が毎年発生することが見込まれる場合、前年の7月から当年の6月までの給与の平均額から算出した標準報酬月額で決定することができます。

年間報酬の平均で算定基礎届を提出する場合、「事業主の申立書」と「被保険者の同意」の提出が必要です。

4月・5月・6月に賃金改定(固定的賃金の変動)があった場合

4月から6月までの間、いずれかの月で支払われる給与で昇給や降給など賃金改定(固定的賃金の変動)の変動があった場合には、7月から9月までの対応する月で月額変更届を提出することになります。

7月から9月までのいずれかの月で月額変更届を提出する場合には、その人に関しては算定基礎届の提出は不要です。

休業手当が支払われたり休職があったりした場合

会社の休業があって休業手当が支払われたり、休職があったりした場合には、報酬額が本来受け取るはずだった金額と比較して低くなってしまうことが考えられます。

この低い報酬額のまま、社会保険料が決定してしまうと将来受け取るはずの年金額が低くなったり、傷病手当金等の保険給付の金額が下がってしまったりするなど不都合が生じます。

このような場合の算定基礎届の取り扱いは、7月1日時点で休業等が継続しているかどうかがポイントです。

7月1日時点で休業等が終了していない

例えば、6月支給分の報酬額が休業等により通常よりも低い場合、休業手当等を含めて「4月・5月・6月」の3箇月分の平均で算定基礎届を実施します。

7月1日時点で休業等が終了している

この場合、休業手当等を除いて算定基礎届を実施します。

例えば、6月支給分の報酬額が休業等により通常より低い場合、「4月・5月」の2箇月分の平均で算定基礎届を実施します。

なお、「4月・5月・6月」の3箇月分すべてにおいて休業手当等を受けている場合は、算定基礎届は実施せずに従前の標準報酬月額をそのまま、9月以降も引き継ぎます。

前年度との変更点を確認する

算定基礎(定時決定)の手続き方法について特に変更点はありませんが、2024(令和6)年から届出様式のレイアウトが一部、変更になっていますので、古い届出様式を使用しないようご注意ください