【労働保険の年度更新とは】手続きのやり方と申告書の書き方について解説

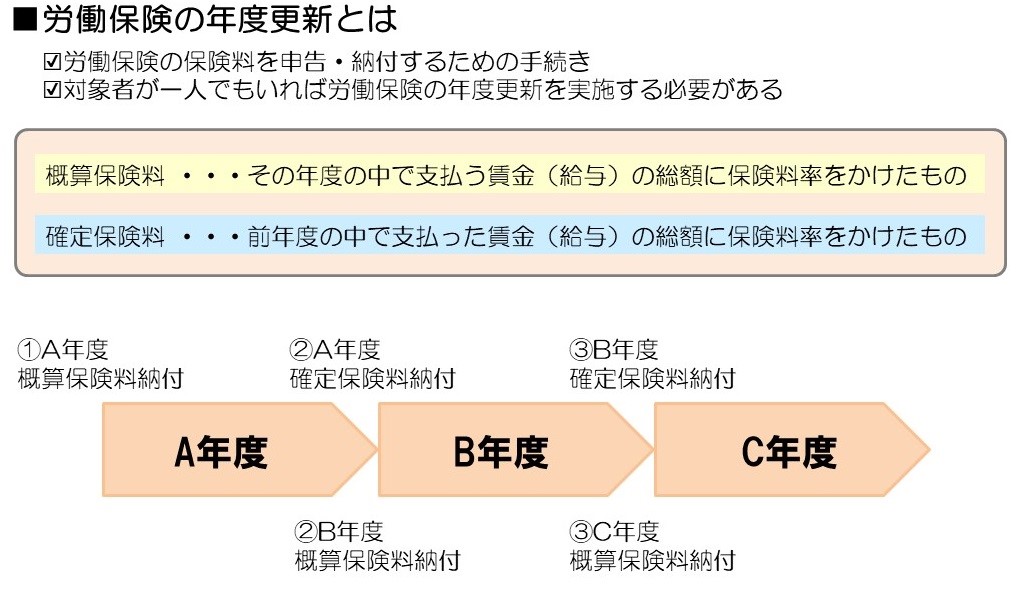

労災保険の年度更新とは、社員に支払った給与(賃金)を元に算出した労働保険料を申告・納付を行う手続きです。

労働保険の年度更新により、前年度に概算納付していた労働保険料を確定させて過不足を清算し、同時に今年度分の労働保険料の概算額を算出して申告・納付を行います。

今回は、労働保険の年度更新の概要と基本的な手続きのやり方、申告書の書き方について解説していきます。

┃労働保険の年度更新とは

○労働保険の年度更新の概要

労働保険の年度更新とは、労働保険料(労災保険・雇用保険)を事業主自らが算出し、申告・納付する手続きです。労働保険料は、労働者を雇用し始めたときにその年度の賃金総額の概算を元に算出し、概算保険料を納付します。そして、その年度が終了した後、終了した年度の確定した賃金総額を元に確定保険料を算出し、概算保険料との清算を行います。さらに、当年度の賃金総額の概算を元に概算保険料を納付する、ということを事業が継続する限り毎年繰り返していくことになります。

労働保険の年度更新は、原則として毎年6月1日から7月10日(令和7年度は6月2日から7月10日)の間に労働基準監督署またはハローワーク、都道府県労働局へ申告を行います。なお、事業所によって申告先が異なることがあるので注意してください。

○労働保険の年度更新で賃金を申告するときの期間と締め日

労働保険料は、保険年度(4月1日から翌年3月31日)内に支払われた賃金総額を元に算出します。ここでいう賃金総額とは、その保険年度内に締め切りがある賃金と考えるのが一般的です。ですから、前年度の3月31日が締め日で実際に支払われるのが翌月だったとしてもそれは前年度の賃金総額に含まれることになります。

労働保険料の算出対象となる賃金は、4月中に締めた賃金から翌年3月中に締めた賃金を一つの単位として計算を行います。

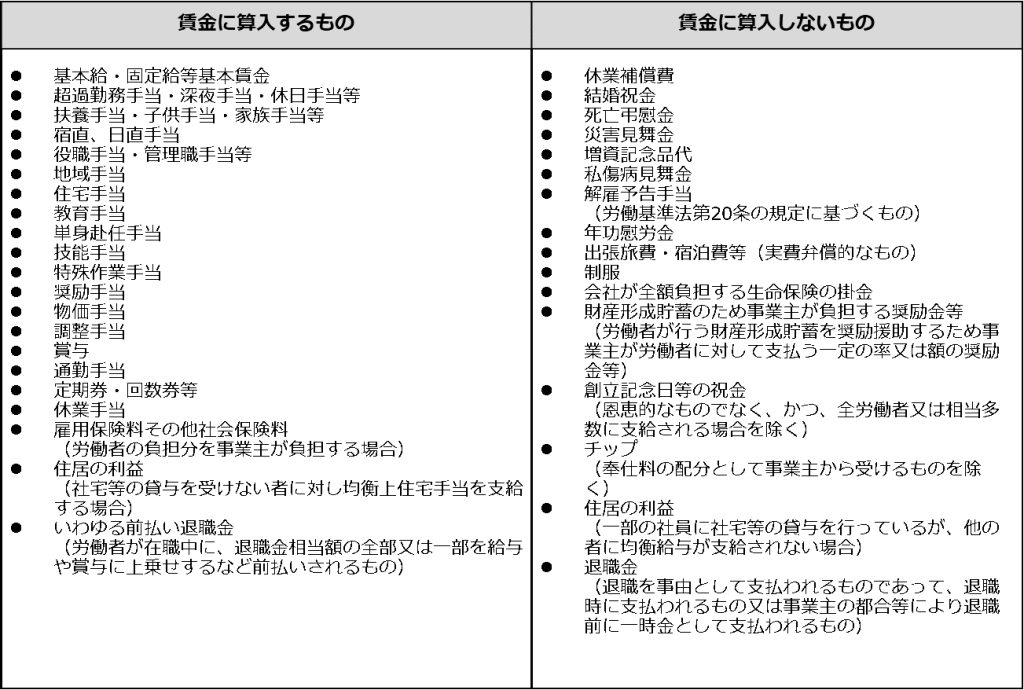

また、各年度の賃金総額は、「労災保険の対象労働者」と「雇用保険の対象労働者」とを分けて把握しておかないと正しく労働保険料の算定が行えません。 さらに、労働保険料を算出するときに何が賃金総額に含まれるのかの判断も重要です。

○一元適用事業と二元適用事業

労働保険の成立の仕方は、一元適用事業と二元適用事業の2つがあります。どちらのパターンで労働保険が成立しているかによって年度更新のやり方にも違いがあります。

・一元適用事業とは

一元適用事業とは、労災保険と雇用保険の2つの労働保険を一つにまとめて(一元的に)成立させて、労働保険料の申告・納付も合わせて行う事業のことを言います。二元適用事業以外の事業は全て、一元適用事業として取り扱います。行っている事業が一つなのであれば、労災保険と雇用保険の2つを同時に労働保険料の申告書も一部で手続きができます。

・二元適用事業とは

一元適用事業に対して二元適用事業とは、労災保険と雇用保険をそれぞれ区別して別々に(二元的に)成立させる事業のことを言います。二元適用事業に当たるのは基本的には、農林漁業、建設業等がこれにあたります。

建設業を例にとると、数次の請負関係で行われる建設現場では、建設現場の労災保険は、下請事業者の分もまとめて元請事業者が成立を行います。そのため、下請事業者の現場作業員は、現場作業中は元請事業者の労災保険で保護されることになります。また、事務職員がいる場合、事務職員は建設現場の労災保険では保護されませんから事務所での労災保険の成立がひつようになります。さらに、雇用保険に関しては、下請事業者であっても自社で現場作業員も事務職員も加入させる必要があります。

このように、二元適用事業については、労災保険と雇用保険を別々に成立させることになるのです。

┃労働保険年度更新のやり方と申告書の書き方

○労働保険年度更新のやり方とスケジュール

年度更新は、年度が切り替わり前年度の賃金総額が確定すれば準備に取り掛かるができますので、4月に入ったらすぐに準備を始めると良いでしょう。締め切りが社会保険の算定基礎と重なっていますが算定基礎の方がスケジュールがタイトになりがちなので、年度更新については早めに終わらせておきたいところです。

・前年度の賃金総額の集計

前年度の賃金総額を次の区分ごとに集計を行います。

- 【労災保険の対象労働者】

- 1. 常用労働者(基本的に全ての労働者)

- 2. 役員で労働者扱いの人(従業員兼務役員)

- 3. パートタイマーやアルバイト等で雇用保険の被保険者にならない労働者

- 【雇用保険の対象労働者】

- 1. 常用労働者(全ての雇用保険被保険者)

- 2. 役員で労働者扱いの人(従業員兼務役員)

なお、従業員兼務役員に関しては役員報酬と労働者としての賃金を分けて支給しているはずなので、労働者としての賃金の部分だけを労働保険料の算定対象として計算します。また、出向者がいる場合には、その人数も算出します(出向受/出それぞれ)。

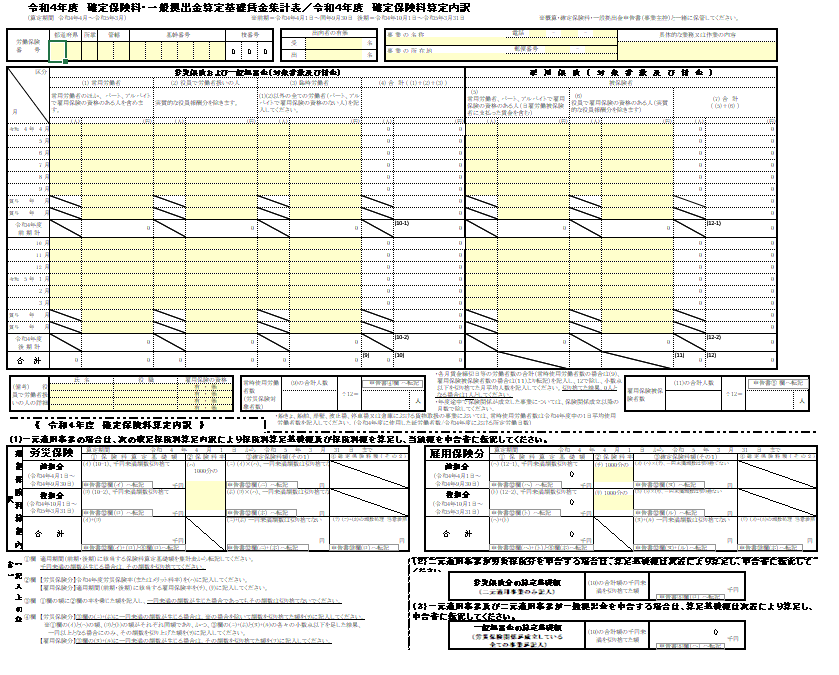

・確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)の作成

集計した賃金総額を元に「確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)」を作成します。

確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)は、提出する必要はありませんが、作成して事業所で保管しておく必要があります。

・申告書の作成

確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)を元に「労働保険料申告書(労働保険年度更新申告書)」を作成します。なお、これらの書式は、5月中旬から6月にかけて各事業所に労働局から郵送されます。

・労働保険料の申告・納付

労働保険料の申告・納付は、紙で行う方法と電子申請で行う方法があります。電子申請で行う場合には、事前の準備が必要ですので直前では間に合わなくなってしまう可能性があるので注意が必要です。

紙で労働保険料申告書を提出する場合は、管轄の労働局や労働基準監督署が提出先になります。ただし、二元適用事業で雇用保険の労働保険料申告書を提出する場合には、労働基準監督署では受け付けができませんので注意してください。

労働保険料の納付は、金融機関の窓口やインターネットバンキングから納付を行います。

・労働保険料の分割納付

労働保険料は、概算保険料額が40万円(労災保険か雇用保険のどちらか一方の保険関係のみ成立している場合は20万円)以上の場合、または、労働保険事務組合に労働保険事務を委託している場合は、3回に分割して納付する事ができます。

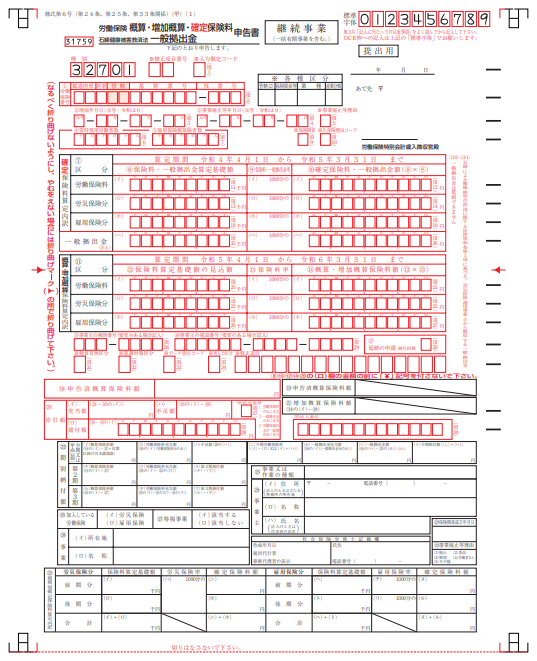

○申告書の書き方

労働保険料申告書は、労働局から送られてくる申告書に同封されている「労働保険年度更新申告書の書き方」参照しながら間違いの無いように作成していきます。

⑧保険料・一般拠出金算定基礎額

確定保険料・一般拠出金算定基礎賃金集計表(賃金集計表)で集計した賃金総額を転記します。正社員しか在籍していない会社等で労災保険分と雇用保険分が同額の場合は、「労働保険料」の欄に記入します。

⑩確定保険料・一般拠出金額

賃金総額に保険料・一般拠出金率を掛け算してそれぞれの金額を算出します。なお、一般拠出金は、確定保険料にのみ発生します。

⑫保険料算定基礎額の見込額

当年度の賃金総額の見込み額を記入します。概算保険料に関する賃金総額の見込み額は、前年度の実際に支払った賃金総額の半分(2分の1)から2倍の間である場合は、前年度の確定した賃金総額を本年度の賃金総額の見込み額として保険料を算出します。

当年度中に事業規模が半減したり、2倍以上になったりする予定がなければ、基本的には前年度の賃金総額と同額で良いでしょう。

⑭概算・増加概算保険料額

賃金総額に保険料・一般拠出金率を掛け算してそれぞれの金額を算出します。労災保険料率や雇用保険料率に変動が無いか確認しておきましょう。

⑳差引額

前年度の年度更新のとき(前年度中に新たに労働保険を成立させた場合は成立時)に申告・納付した概算保険料と今回の年度更新のために算出し、確定した確定保険料を比較して清算を行います。

清算をした結果、概算保険料の方が多ければ今回納付する当年度の概算保険料や一般拠出金の納付に充当し、概算保険料の方が少なければ今回納付する当年度の概算保険料に不足する分を加算して納付を行います。

ここまでお伝えしたのが一元適用事業の一般的なケースですが、二元適用事業の場合は、労働保険年度更新のやり方と申告書の書き方が変わります。

┃労災保険と雇用保険を別々に申告する二元適用事業の年度更新

○二元適用事業は複数枚の様式で申告・納付を行う

二元適用事業の場合は、労災保険と雇用保険を別々に申告・納付するため労働保険料申告書もそれぞれ作成しなくてはなりません。

申告書の作成方法は、基本的には一元適用事業と同じですが書式が異なるので誤って別の書式で作成してしまわないように注意してください。

○一括有期事業と単独有期事業

建設業のようにそれぞれの現場の工期が決まっている事業のことを有期事業といいます。有期事業の場合、その規模に応じて一括有期事業と単独有期事業に分かれます。それに対して、サービス業等で特に事業の期間が定まっていない事業を継続事業といいます。

有期事業に当たる場合には、労働保険の成立のさせ方と年度更新のやり方も継続事業とは異なるので注意が必要です。

・一括有期事業

一つの工事の請負額が税抜きで1億8千万円未満、かつ、概算保険料額が160万円未満の場合は、一括有期事業になり、全ての有期事業を一つの工事とみなして継続事業と同じように労働保険の年度更新を行います。比較的規模が小さい工事を連続して行うリフォーム工事業などがこれに当たると考えられます。

・単独有期事業

これに対して単独有期事業とは、一括有期事業の条件を超える大規模な工事のことを言います。例えばビルの建築現場や大規模住宅の現場がこれに当たると考えられます。単独有期事業に該当する工事を行う場合には、元請事業者が予定している工期を元に期間を定めて労働保険を現場ごとに成立させ、労災保険料を申告・納付します。

なお、立木の伐採の事業にあっては、素材の見込生産量が1,000立方メートル未満で、かつ、概算保険料額が160万円未満の場合が一括有期事業に該当します。

○一括有期事業報告書・一括有期事業総括表の書き方

一括有期事業の場合、一つ一つの工事について「事業の名称(現場名)」、「事業の所在地(現場の住所)」、「事業の期間(工期)」、「請負金額/賃金総額」等を記録しておいて、労働保険年度更新のときに一括有期事業報告書に取りまとめて提出する必要があります。さらに、一括有期事業報告書の内容を元に作成した一括有期事業総括表も合わせて提出します。

┃前年度との変更点

労働保険年度更新の手続き方法について特に変更点はありません。また、労災保険料率も2024(令和6)年度からの変更はありません。

2025(令和7)年度の雇用保険料率は、こちらからご確認ください。

→リーフレット・パンフレット集/労働保険・社会保険関係法令関連

┃まとめ

今回は、労働保険の年度更新の概要と基本的な手続きのやり方、申告書の書き方について解説しました。

実際には、ここで解説したケースよりも様々なパターンがあり、ケースバイケースでの判断が必要になるでしょう。

年に一度の重要な手続きですので、間違えの無いように注意してください。