【現物給与の計算方法とは】標準報酬月額の算定にも影響する社宅の貸与と食事補助について解説

会社が社員に社宅を貸与したり食事を支給したりする場合、それらは現物給与として扱われ社会保険料の算定対象に含まれることがあります。

現物給与として支給したものを社会保険料の算定対象に含まずに標準報酬月額を決定してしまうと社会保険料が不当に低い金額となってしまい、後から遡って徴収されるようなこともあるので注意が必要です。

今回は、社宅の貸与と食事の支給に関する現物給与の考え方と社会保険料、標準報酬月額の算定方法について解説します。

┃社会保険の現物給与とは

社会保険(健康保険、厚生年金保険)被保険者が現物支給を受けた場合には、その現物を通貨に換算して社会保険料を算定します。現物支給されたものが自社製品等の場合にはそれぞれに応じた時価で算定を行い、住宅や食事の場合には、「厚生労働大臣が定める現物給与の価額」(厚生労働省告示)に定められた額に基づいて算定します。

この「厚生労働大臣が定める現物給与の価額」は、物価の変動等に合わせて例年4月に改定されます。

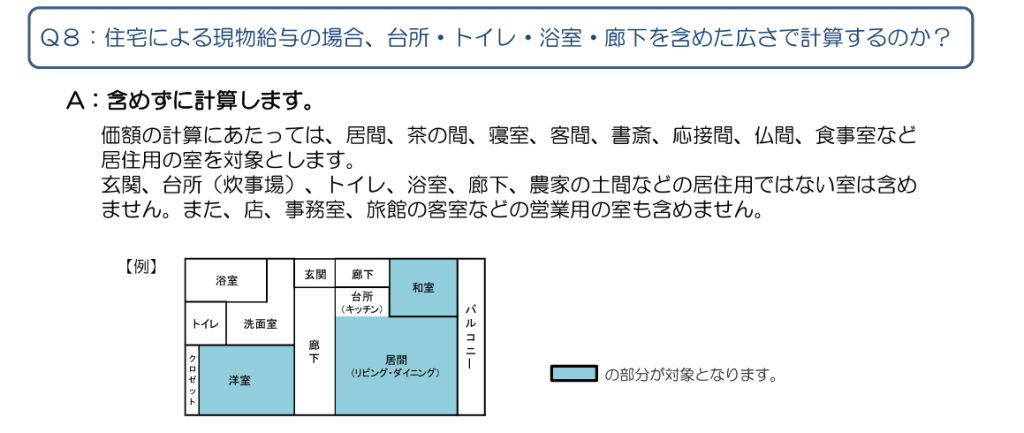

┃住宅の貸与における現物給与の計算方法

○住宅の貸与における現物給与価額の算定方法

住宅貸与の現物給与価額についてはまず、住宅を金額に換算して報酬に含めるところから始めます。住宅を金額に換算する方法とは、都道府県別に厚生労働大臣が定めた1畳あたりの価額に居室用のスペース(畳数)を乗じて計算をします。

- 例)東京都のマンションを社宅として貸与する場合

- ・1畳あたり2,830円

- ・㎡表記の場合は1.65㎡

- ・全体の面積のうち居住用スペースの広さを算定

- ※2023年度価格

仮に居住用スペースが30㎡だった場合には、

30㎡÷1.65㎡×2,830円=51,454.54円→51,454円(1円未満端数切捨て)

この金額が現物給与としての金額になります。

*日本年金機構「全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)」

○社宅費を給与から控除する場合

上のケースで説明をすると社員の給与から社宅費を控除しない場合には、月額の報酬額に51,454円を加算した金額で標準報酬月額を算定することになります。

一方、社員の給与から社宅費を控除している場合には、現物給与として算定した金額から控除している金額を引いた額が現物給与額になります。また、現物給与として算定した金額以上の額を社宅費として控除している場合には、現物給与額を加算することはしません。具体的には次のような計算を行います。

- 例1)社宅費10,000円を控除(徴収)している場合

- 基本給300,000円(諸手当は無し)

- 現物給与額:51,454円

- 社宅費:▲10,000円

51,454円-10,000円=41,454円

300,000円+41,454円=341,454円→この金額で標準報酬月額を決定

- 例2)社宅費60,000円を控除(徴収)している場合

- 基本給300,000円(諸手当は無し)

- 現物給与額:51,454円

- 社宅費:▲60,000円

51,454円-60,000円=0円(マイナスになるので0円)

300,000円+0円=300,000円→この金額で標準報酬月額を決定

住宅を貸与する場合の現物給与額の計算方法は以上の通りです。

┃食事補助における現物給与の計算方法

○食事補助における現物給与価額の算定方法

社内に社員が安価に食事ができる食堂があったり、一部会社負担により仕出し弁当を支給したりするような場合がこれに当たります。

食事支給の価額の計算についても都道府県ごとに厚生労働大臣が定める価額を現物給与として報酬に算入します。

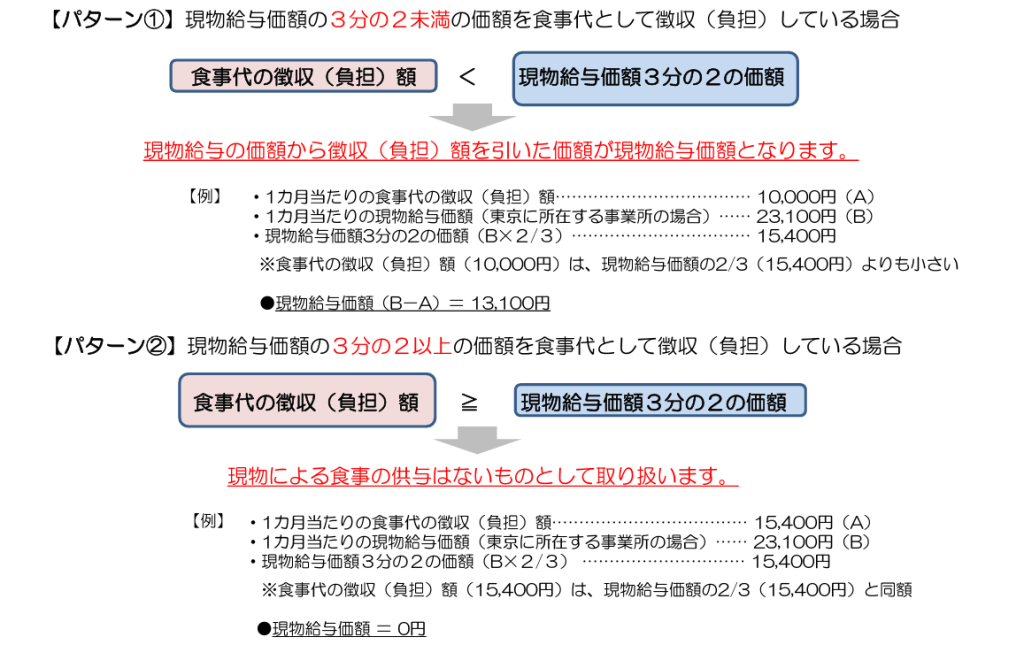

○食費を給与から控除する場合

食費を給与から控除する場合、その控除額(社員の負担割合)に応じて取り扱いが異なります。社員の負担割合が3分の2未満であれば現物給与価格を報酬に加算して社会保険料を算定し、社員の負担割合が3分の2以上であれば、現物給与の支給は無いものとして社会保険料を算定します。

例1)東京都の会社で社員の負担割合が3分の2未満の場合

東京都に所在する事業所の1箇月当たりの現物給与額:23,400円

1箇月当たりの社員の負担額:10,000円

23,400円×2/3=15,600円・・・1箇月当たり現物給与額の3分の2

15,600円(現物給与価格×2/3)>10,000円(社員負担額)

23,400円-10,000円=13,400円・・・現物給与額

→社員負担分が「15,600円未満」の場合は、現物給与価格との差額が現物給与になる。

例2)東京都の会社で社員の負担割合が3分の2以上の場合

東京都に所在する事業所の1箇月当たりの現物給与額:23,400円

1箇月当たりの社員の負担額:20,000円

23,400円×2/3=15,600円・・・1箇月当たり現物給与額の3分の2

15,600円(現物給与価格×2/3)≦20,000円(社員負担額)

→社員負担分が「15,600円以上」の場合は、現物給与として算定しない。

食事の支給をする場合の現物給与額の計算方法は以上の通りです。

┃現物給与を支給する場合の注意点

○現物給与価格の変動は固定的賃金の変動として扱われる

例年4月に各都道府県の物価等に応じて定められる現物給与価格ですが、現物給与価格の変動は、固定的賃金の変動として扱われるため随時改定の起点になり得ます。

○勤務地と社宅が違う都道府県にある場合

勤務地と社宅が違う都道府県にある場合は、被保険者の人事、労務および給与の管理がなされている事業所が所在する地域の価額により算定することになるため勤務地の現物給与価格を用いて計算を行います。

○本店と支店が異なる都道府県にある場合

本店と支店が異なる都道府県にある場合には、被保険者がそれぞれどちらに所属しているかによって、所属する勤務地の現物給与価格を用いて計算を行います。

┃現物給与価格の計算を行わず給与計算を簡素化したい場合

住宅の貸与や食事の支給などの現物給与を検討していた会社でもここまでの説明を読んで現物給与制度の導入をためらう方もいるのではないかと思います。

現物給与としての運用が難しいと感じた場合には、住宅の貸与ではなく社員本人に賃貸借契約を結んでもらい家賃の一部を住宅手当として支給したり、社員の負担割合が常に3分の2以上となるような食事補助制度にしたりという方法が考えられます。

住宅手当については、支給方法によっては時間外手当等、割増賃金単価の算定対象から除外することもできますので、賃金規程の規定方法には十分注意してください。

┃まとめ

今回は、社宅の貸与と食事の支給に関する現物給与の考え方と社会保険料、標準報酬月額の算定方法について解説してきました。

あまり深く考えずに運用されていることも少なくない現物給与ですが、正しく運用しないと社会保険料の徴収漏れや標準報酬月額の決定に誤りが生じていることもあります。

現物給与制度を運用する場合には、制度を正しく理解するようにしてください。なお、税務上の取り扱いに関しては、社会保険関係法令とは異なりますので顧問税理士とも相談の上、導入・運用をするようにしてください。

*日本年金機構「全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)」

*国税庁「No.2594 食事を支給したとき」

*国税庁「 No.2597 使用人に社宅や寮などを貸したとき」

※この記事は、全国現物給与価額一覧表(令和5年4月)に基づいて作成しています。

※2023年9月25日、内容を更新しました。