【随時改定(月額変更)とは】社会保険料が改定・決定される仕組みと残業代や欠勤などが与える影響について解説

随時改定(月額変更)とは、給与(報酬)の変動に伴い社会保険料が改定される手続きのことを言います。社会保険の被保険者になる社員の社会保険料は、標準報酬月額によって決定されますが、資格取得時(入社時)や算定基礎(定時決定)のタイミング以外にも一定の要件に当てはまれば随時改定により変動します。

随時改定は、対象期間中の残業や欠勤にも影響を受けることがあるので注意が必要です。

今回は、随時改定(月額変更)と社会保険料が改定・決定される仕組み、残業代や欠勤などが与える影響について解説していきます。

┃社会保険の随時改定(月額変更)とは

○社会保険の随時改定と「月額変更届」

社会保険料は、被保険者となる社員の給与(報酬)額から導き出される標準報酬月額によって決定される仕組みになっています。初めに標準報酬月額が決定されるのは資格取得時(主に入社の時)で、その後、年に一度、算定基礎(定時決定)によって見直しが行われます。

算定基礎によって改定された標準報酬月額はその年の9月分から翌年の8月分まで、原則として変動することはりませんが、報酬が大幅に変動し、一定の要件に当てはまった場合には、次の算定基礎届の提出を待たずに標準報酬月額が改定されることになっており、このことを随時改定と言います。

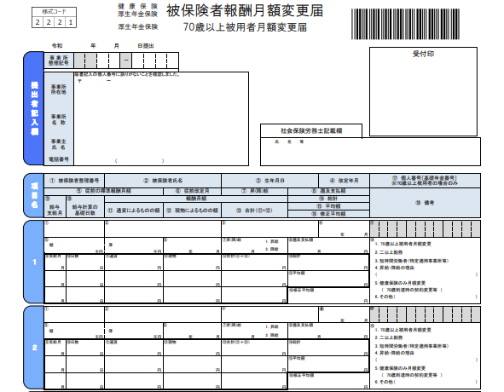

そして、随時改定が発生したことを年金事務所へ届け出る手続きが「健康保険・厚生年金保険 被保険者報酬月額変更届/厚生年金保険 70歳以上被用者月額変更届」です。

○随時改定が発生した場合にいつから給与に反映されるか

月々の給与から控除される社会保険料(健康保険・厚生年金保険)は、その月の残業代や時間給の上下によって変動することはなく、随時改定や定時決定で標準報酬月額が改定された場合にのみ変動します。

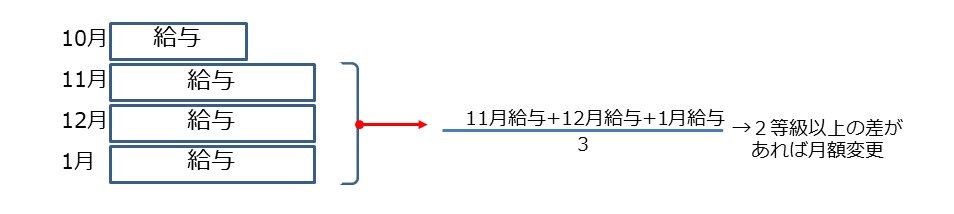

例えば、7月支給分の給与から基本給が昇給した場合、7月支給分から9月支給分まで3箇月分の給与を平均した金額を保険料額表に当てはめて、今の標準報酬月額よりも2等級以上の上昇があった場合に月額変更届を年金事務所へ提出することで手続きを行います。

原則通り社会保険料を翌月徴収としている会社であれば、このケース場合、「10月月変(10がつげっぺん)」となり、11月支給分の給与から社会保険料が変動することになるのです。実際に給与の変動があった月から4箇月後に手続きが完了するので、ここが理解がしにくいところでもあります。

*全国健康協会

・被保険者の方の健康保険料額

┃随時改定が発生するタイミング

○随時改定が発生する要件

随時改定が発生するタイミングは、「固定的賃金の変動」と「報酬額の大幅な変動」、固定的賃金の変動があった月を起点とした3箇月間の「勤務日数(支払基礎日数と言います)」がポイントになります。

・固定的賃金の変動とは

昇給や降給などによって毎月固定的に支給される賃金に変動があったことが要件の一つです。ここで言う固定的賃金の変動とは、次のようなケースが想定されます。

- ・基本給などの昇給や降給

- ・給与体系の変更(時給から月給への変更等)

- ・時間給の場合の時間単価の変更

- ・インセンティブや歩合給の単価や歩合率の変更

- ・毎月固定的に支払われる手当の追加、支給額の変更

- ・転居などによる通勤手当の変更

・大幅な変動とは

給与(報酬)の大幅な変動とは、固定的賃金の変動があった月を起点とした3箇月間の給与の平均額を保険料額表に当てはめて導き出した標準報酬月額と今の標準報酬月額を比較して2等級以上の変動があることを指します。

固定的賃金の変動があったとしても標準報酬月額に2等級以上の差が無ければ随時改定の対象にはなりません。

・勤務日数(支払基礎)の要件

支払基礎日数とは、給与計算の対象となる日数をいいます。日給制や時給制の場合は出勤日数、月給制や週給制の場合は暦日数で計算します。その会社の正規雇用労働者(いわゆる正社員)であれば、固定的賃金の変動があった月を起点とした3箇月間の勤務日数がいずれの月も17日以上である必要があります。ただし、社会保険の適用拡大の対象となる特定適用事業所に勤務する短時間労働者は勤務日数が各月11日以上であれば随時改定の対象になります。

○残業代(割増賃金)が随時改定に与える影響

随時改定は、固定的賃金の変動があった月を起点としますので残業代だけが上下しても毎月の給与から控除される社会保険料は変わりません(雇用保険料は給与の額によって変動します)。

しかし、固定的賃金の変動があった月以後3箇月の間に繁忙期あった場合等で残業代が増えたようなときは注意が必要です。随時改定は、固定的賃金の変動があった月以後3箇月の間に実際に支払われた給与を元に平均値を算出し、標準報酬月額を導き出し、今の標準報酬月額と比較をします。ですから、固定的賃金の変動があった月以後3箇月の間に多くの残業が発生した場合には、その分、社会保険料が高くなってしまうことがあります。

○欠勤が随時改定に与える影響

随時改定が行われるためには、固定的賃金の変動と固定的賃金の変動があった月を起点とした3箇月間の勤務日数がいずれの月も17日以上である必要があります(正規雇用労働者・正社員・フルタイム社員の場合)。この3箇月間の間に欠勤が多い月があり、支払基礎日数が足りなかったり、欠勤控除された影響で標準報酬月額の変動が2等級以上にならなかったりした場合には随時改定の対象にはなりません。

○随時改定に伴うその他の注意点

随時改定の要件としては主に次の3つが原則です。

- ・固定的賃金の変動

- ・固定的賃金の変動があった月以後3箇月間の勤務日数がいずれの月も17日以上

- ・変動月以後3箇月間に支給した報酬の平均額と今の標準報酬月額に2等級以上差がある

そしてもう一つ気を付けることとしては、「固定的賃金が上昇していれば変動月以後3箇月の平均額も上昇していること」、「固定的賃金が下降していれば変動月以後3箇月の平均額も下降していること」が要件となります。

どういうことかというと「固定的賃金は下がった/残業代が増えて変動月以後3箇月間の報酬の平均額は上がった」という場合、随時改定の対象にはならない、ということになります。逆も同じで「固定的賃金は上がった/欠勤控除の影響で変動月以後3箇月間の報酬の平均額は下がった」という場合も随時改定は行われません。

┃パートタイマー(パートタイム労働者)の随時改定

○正規雇用労働者と非正規労働者のちがい

社会保険手続き上、正規雇用労働者(正社員)については、明確な基準になる労働日数や労働時間数は示されていませんがその会社の社員の内、フルタイムの社員と考えれば良いでしょう。そのような社員のことは「通常の労働者」と言われています。

それに対して短時間就労者(パートタイマー)とは、1週間の所定労働時間および 1箇月の所定労働日数が、通常の労働者と比較して4分の3以上である被保険者のことです。

さらに社会保険適用拡大の影響を受けて、1週間の所定労働時間が通常の労働者の4分の3未満、1箇月の所定労働日数が通常の労働者の4分の3未満、またはその両方の場合で、特定適用事業所(任意特定適用事業所)に勤める「短時間労働者」は、社会保険の加入対象になります。

○パートタイマーの月間労働日数が17日未満の場合

他の要件に該当していたとしても「短時間就労者(パートタイマー)」に該当する社員でも、支払基礎日数(月間労働日数)が17日未満の場合には、随時改定の対象にはなりません。一方で、「特定適用事業所に雇用される短時間労働者」は、支払基礎日数が3箇月ともに11日以上であれば随時改定の対象になります。

┃休業手当が支払われたり休職があったりした場合の随時改定

○休業手当が支払われたり休職があったりした場合

休業手当が支払われたり休職があったりした場合で、通常の報酬額よりも低額な休業手当等の支払いが継続して3箇月を超えることになったとき、随時改定により、社会保険料改定の対象となります。

例:20日締め/当月末支払いの会社のケース

2月10日に休業が開始され2月末の報酬が通常よりも低額になった場合は、2月末支払いの報酬を起点として随時改定の有無を判断します。

なお、月の考え方は、1日から末日を言い、その月内に1日でも休業手当等の支払いがあれば、随時改定の起点になります。

この場合、2月から休業が開始され、5月1日をもって「3箇月を超えた」ことになるので、5月1日時点で休業が解消されていれば、随時改定は実施されません。

○休業等が解消された場合の随時改定

休業等が解消した場合にも随時改定により、社会保険料が改定する場合があります。

「休業等が解消した場合」とは、報酬が減額されず通常の金額が支払われるようになったときで、その後、再び報酬が減額されることがなくなった状態のことです。

休業等が開始された場合と同様に通常通りの報酬が支払われた月を起点とします。

休業等が解消したことが明らかでなくても現実的に通常の報酬と同等のものが支払われている場合にも随時改定の対象となります。

┃まとめ

今回は、随時改定(月額変更)と社会保険料が改定・決定される仕組み、残業代や欠勤などが与える影響について解説しました。

ここでお伝えしたことは、基本的なことが中心でしたので実際にはもっと複雑で判断が難しいケースもあります。随時改定の手続き漏れは年金事務所の事業所調査でも指摘されることが多く、遡って社会保険料を改定することになれば社員への影響も大きいです。

自社で給与計算をしているような会社は特に顧問社会保険労務士と連携を取りながら、手続き漏れがないようにすることが重要です。

*日本年金機構

・随時改定(月額変更届)

※2023年5月8日、内容を更新しました。