【年金事務所の事業所調査】調査が来る理由とその頻度などの疑問について解説

日本年金機構(年金事務所)は、事業主に対して社会保険(健康保険、厚生年金保険)手続きが適切に行われているかを確認するために定期的、あるいは随時必要なタイミングで事業所調査を実施しています。

法人の事業所及び常時5人以上の従業員が働く個人事業所については、社会保険への加入が義務付けられており事業主や従業員の意思で任意に加入または脱退することはできません。

しかし、社会保険加入義務が発生しているにもかかわらず手続きをしていなかったり、誤った認識の元で手続きしたりしていることも多いです。適切な手続きによる適切な保険料徴収が行われないと被保険者の将来の給付に影響を及ぼす恐れがあります。

会社としても本来実施するべき手続きをしなかったり、不適切な方法により社会保険料を低く申告したりするようなことがあると厚生年金保険法や健康保険法に基づく罰則を科されることもある他、遡って社会保険に加入、手続きの訂正を命じられるなどその影響は大きなものになります。

今回は、年金事務所の事業所調査の基礎知識と調査が来る理由、調査が来る頻度、調査でよく指摘される事項などについて解説していきます。

┃年金事務所の事業所調査とは

年金事務所の事業所調査とは、社会保険(健康保険、厚生年金保険)が強制適用となる「株式会社などの法人の事業所」あるいは「従業員が常時5人以上いる個人の事業所(一部の業種を除く)」、任意適用事業所に対して、社会保険に関する手続きが適切に行われているかを定期的に、または随時必要なタイミングで確認を行う調査のことです。

┃年金事務所なぜ事業所調査に来るのか

○年金事務所により定期的に実施される調査

年金事務所による定期的な事業所調査は主に毎年7月、算定基礎届(定時決定)の手続きの時季に合わせて行われます。定時決定時の事業所調査は、本来郵送や電子申請でも可能な算定基礎届を年金事務所へ来所して持参するよう指示があります。このとき、来所通知で指示のある賃金台帳や出勤簿等も合わせて持参することになります。

算定基礎届の手続き時季になると日本年金機構から封書が届きますがこの時、来所通知が同封されているかどうか確認し、もし同封されていたら顧問の社会保険労務士に相談するなど事業所調査に向けた対応が必要になります。

年金事務所ではこの算定基礎届と合わせて行われる事業所調査については、概ね3年から4年毎に一度の周期で管轄内の事業所を確認できるよう取り組んでいるようです。

○社会保険未適用事業所への加入勧奨

日本年金機構では、社会保険未適用(未加入)事業所への対策も強化しています。登記情報も参考にしながら、法人として存在しているが社会保険加入手続きがされていない会社等に対して加入勧奨や状況確認を行っています。

法人設立後、社会保険の加入義務が発生しているにもかかわらず手続きをしていないということが発覚し、さらには年金事務所からの度重なる加入勧奨を無視しているなど悪質なケースになれば罰則の適用や最大2年間遡って社会保険料が徴収されることもあります。

○社会保険新規適用時の調査

社会保険新規適用手続きを行った後、年金事務所から適切に手続きが行われているか確認が入ることがあります。郵送、または、来所での資料提出を求められるケースがあります。資料提出指示があった場合には、無視せずに対応するようにしましょう。

┃郵送・呼び出しなど事業所調査の実施方法と提出書類

○年金事務所による事業所調査の方法

年金事務所による事業所調査の方法は主に郵送か年金事務所への来所通知により行われます。稀に年金事務所の職員が事業所を訪問するケースもありますが訪問による調査は特殊なケースであるといえます。

郵送での資料提出依頼や来所通知を無視したり、放置したりしていると立入検査が実施されることになります。立入検査は、健康保険法及び厚生年金保険法に基づき実施されるものでこれを拒むことはできません。

○事業所調査対応時の提出書類

事業所調査では次の資料を過去1年から2年分、提出を求められることが多いです。いずれの資料も事業主として調整しておくべきものであるので「作成していない」と言って逃れることはできません。

- ・賃金台帳

- ・出勤簿、タイムカードなど

- ・源泉所得税領収証書

- ・資格取得届などの社会保険関係の書類

以上の他にも提出を求められることもあるので、来所通知書等をよく確認して対応するようにしましょう。

┃事業所調査のよくある指摘事項

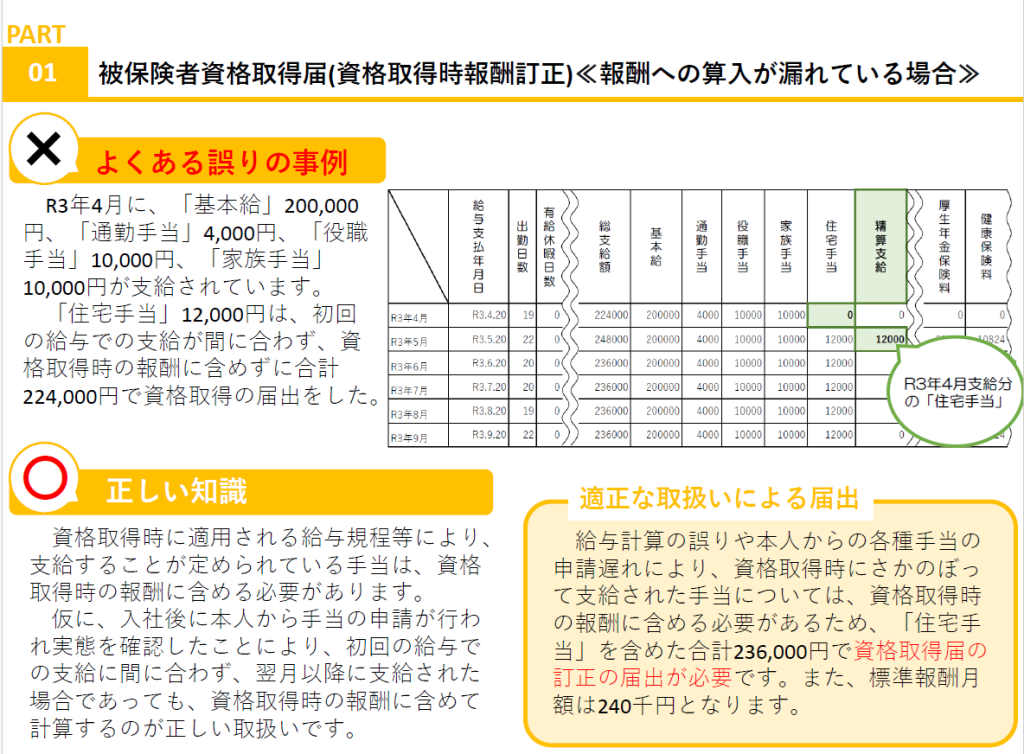

○社会保険資格取得時の報酬月額の届出まちがい

労働契約開始時に決定している基本給のみの金額で社会保険資格取得を行うケースが見られますがこれは誤りです。インセンティブ(歩合給)や諸手当など支給が見込まれるものについては見込み金額で報酬月額を届け出るようにします。

住宅手当や通勤手当などの決定が初回の給与計算に間に合わなかったとしてもこれらの金額を含めて報酬月額を届け出るのが正しい手続きです。

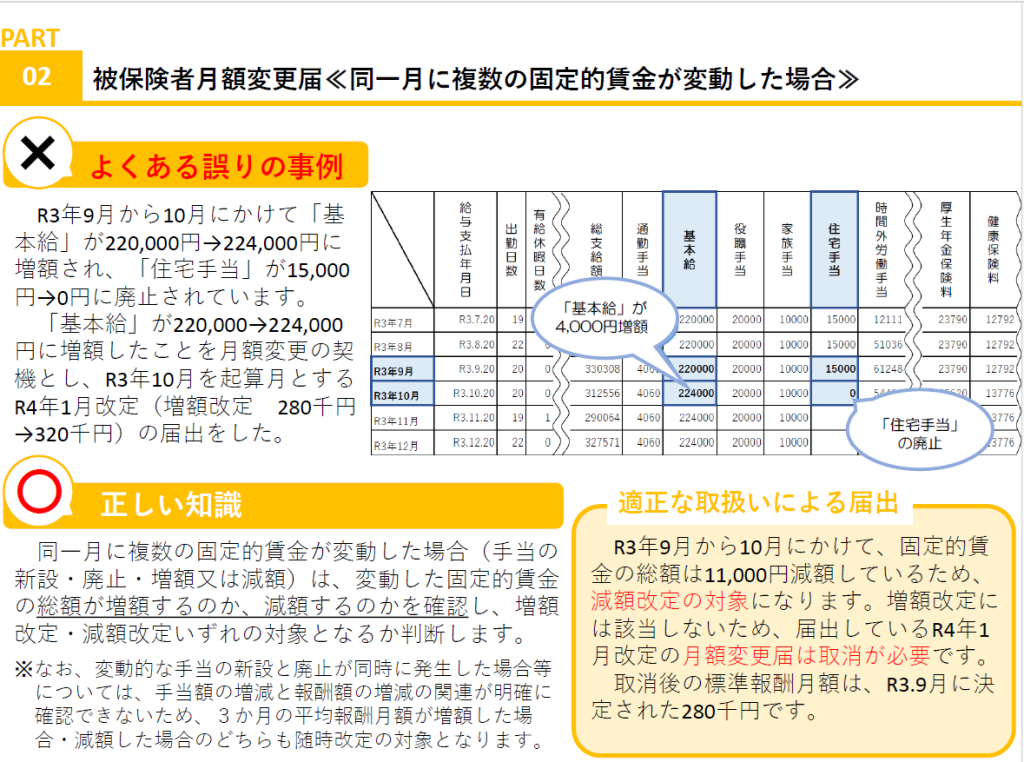

○月額変更届(随時改定)の届出漏れ

社会保険料を決定するための標準報酬月額は、一定のルールに従って変動します。稀に毎月の給与支給額に合わせて料率を掛けているケースもありますがこれは間違いです。

固定的賃金の変動や賃金体系の変更など随時改定の起点となるのはどのようなケースかを正しく理解して、手続きが必要かどうかを判断する必要があります。

→月額変更届(随時改定)についてさらに詳しく知りたい方はこちら

○社会保険加入義務が発生した場合の資格取得漏れ

法人の代表者であれば1円でも役員報酬が発生すれば社会保険加入義務が発生します。その他、フルタイム勤務の正社員、一定の時間、一定の日数働くパートタイマーも社会保険の加入義務が発生します。

社会保険の加入義務が発生しているにもかかわらず手続きを行っていない場合には本来、加入手続きが必要な時期まで遡って手続きをするよう指示されることもあります。

┃事業所調査の頻度や呼び出しに応じない場合の罰則等

社会保険の手続き漏れや事業所調査に応じない場合には、健康保険法または厚生年金保険法の罰則を科されることもありますが、それは相当悪質なケースです。手続き漏れや保険料滞納があったとしても年金事務所の指示の元、訂正手続きをしたり保険料を納付したりすれば罰金刑や懲役刑が科せられる可能性は低いです。

年金事務所の事業所調査を受けたとき、事業主にとって最も影響が大きいのは社会保険への遡り加入(遡及適用・遡及加入)です。社会保険加入漏れがあった場合に最大2年間遡って資格取得手続きを行い2年分の社会保険料を納付するのは財務面でも大きな支出となります。

事業所調査により社会保険の遡り加入が必要になった場合、事業主負担分はもちろん、従業員負担分も納付しなくてはなりません。月給30万円程度の社員であれば1箇月分の社会保険料は約3万円、2年分遡ることになれば約70万円もの社会保険料を社員に請求できるのか、という問題があります。本来徴収されるべきものだったとはいえ、事業主の手続き漏れ、認識不足により生じた多額の遡りの保険料をどのように支払ってもらうのか、または会社負担ですべて納付するのか、判断が必要になります。

一番厳しいケースの場合、遡り加入は、すでに退職している社員にも影響は及びます。年金事務所は、過去2年間に在籍したすべての社員について遡り手続きを求めるケースもあり、そうすると社会保険料の徴収は困難を極めます。年金事務所としては「会社に対して社会保険料の請求を行う」ので、その先、社員から徴収するのかどうか、徴収できるのかどうかは関係ありません。

┃まとめ

今回は、年金事務所の事業所調査の基礎知識と調査が来る理由、調査が来る頻度、調査でよく指摘される事項などについて解説しました。

特に遡って社会保険加入、資格取得が必要になった場合の影響の大きさについてはご理解いただけたのではないでしょうか。

会社としては、日ごろの給与計算や社会保険手続きを確実に間違いなく処理していくことが重要です。