【法人の役員は扶養家族になれるか】被扶養者に認定されるための要件と常勤・非常勤の考え方について解説

法人の役員は扶養家族になれるか、という相談を受けるとき、配偶者が会社を設立し、妻(または夫)を役員(取締役等)として役員報酬を支払いたいが扶養家族としての認定も受けたい、というようなケースが代表的です。

一般的なケースと同じように年間収入だけ気を付けておけばよい、と考えている人もいますがそうではありません。ここで対応を間違えると遡って被扶養者認定を取り消され、社会保険料を徴収される恐れもあります。

今回は、法人役員を扶養家族にする場合の注意点と被扶養者に認定されるための要件と常勤・非常勤の考え方について解説していきます。

┃社会保険における扶養家族(被扶養者)とは

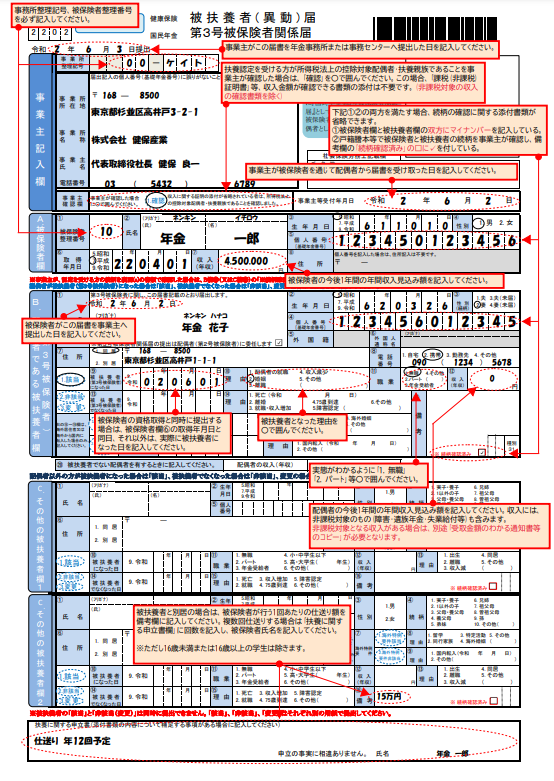

○扶養家族の追加手続き(被扶養者異動届)とは

社会保険(健康保険・厚生年金保険)における扶養家族(被扶養者)とは、被保険者によって生計を維持されている人のことを言います。ここでいう生計を維持されている人というのは、言い換えると「被保険者の収入によって生活している人」ということになるでしょう。

一般的に配偶者や子供を持つ人が会社等に就職し、その会社等が社会保険の適用事業所であれば、入社後、被保険者自身の資格取得手続きと合わせて扶養家族の追加手続き(被扶養者異動届)を行います。そうすると家族の分の保険証の発行を受けることができます。入社後に結婚をしたり子供が生まれたりした場合も同様です。

このような「扶養家族の分の保険証を発行してもらう手続きが扶養家族の追加手続き」の一例としてイメージしやすいと思います。

○健康保険における扶養家族(被扶養者)

健康保険における扶養家族は、保険料の負担なく被保険者と同様に被保険者証が発行され、医療機関において保険診療を受けることができます。怪我をしたときや病気になったときの他、出産時(家族出産育児一時金)や死亡時(家族埋葬料)にも保険給付を受けることができます。

○厚生年金保険における扶養家族(被扶養者)

社会保険(健康保険・厚生年金保険)の手続きをするときは、被扶養者異動届を年金事務所へ提出して扶養家族の追加手続きを行いますが、厚生年金保険については扶養家族(被扶養者)という言い方はしません。

厚生年金保険においては「第3号被保険者」が扶養家族(被扶養者)にあたり、対象となるのは配偶者のみです。扶養家族の要件に当てはまる人が配偶者の場合には国民年金第3号被保険者となり、そうすると年金保険の負担をすることなく将来、年金が受け取れるようになります。

┃扶養家族(被扶養者)に認定されるための要件

○扶養家族(被扶養者)になるためには認定されることが必要

扶養家族としての数々の恩恵を受けるためには、誰でも自由に手続きさえすれば扶養家族になれるわけではなく、要件を満たして認定を受ける必要があります。

扶養家族として認定を受けるためには、原則として日本国内に住所(住民票)を有しており、被保険者により主として生計を維持されていること、なおかつ、次の続柄要件と収入要件のいずれも満たしている必要があります。

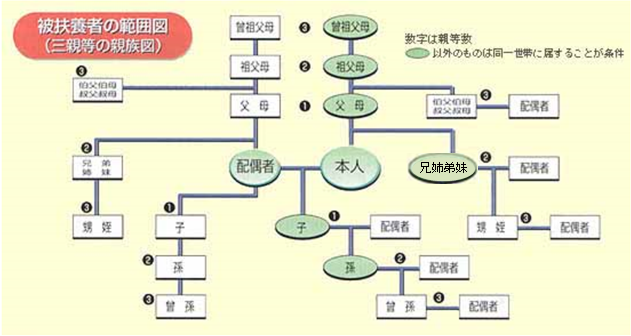

○扶養家族に認定されるための続柄要件

被保険者の直系尊属、配偶者、子、孫、弟妹、兄姉で、主として被保険者に生計を維持されていることが必要です。なお、配偶者には戸籍上の婚姻届がなくとも、事実上婚姻関係と同様の人を含むこととされいますが、扶養家族に認定されるためには、戸籍上は別々だったとしても住民票上は同居が確認できるなど、証明書類が別途必要です。

・被保険者と同居している必要がない者

次の続柄に当たる人は、被保険者と同居していなくても認定を受けられます。

- 配偶者

- 子、孫および兄弟姉妹

- 父母、祖父母などの直系尊属

・被保険者と同居していることが必要な者

次の続柄に当たる人は、被保険者と同居していることが認定要件になります。

- 上記以外の3親等内の親族(伯叔父母、甥姪とその配偶者など)

- 内縁関係の配偶者の父母および子(当該配偶者の死後、引き続き同居する場合を含む)

○扶養家族に認定されるための収入要件

扶養家族として認定を受ける人の年間収入が130万円未満、60歳以上、または、障害者の場合は年間収入180万円未満であることが要件です。なお、ここでいう年間収入とは、過去の収入ではなく、被扶養者に該当する時点および認定された日以降の年間の見込み収入額のことをいいます。そのため、過去1年間の年間収入が130万円未満であっても、就職をして月額108,333円超の給与収入を得られる見込みがあるなら扶養家族には認定されません。

扶養家族として認定を受けようとする人が給与収入だけであれば月額108,333円以下、雇用保険から失業等給付などを受けている場合であれば日額3,611円以下であれば収入要件を満たします。

・被保険者と被扶養者が同居の場合

被保険者と被扶養者が同居の場合には、原則として被扶養者の収入が被保険者の収入の半分以下であることが要件になります。ただし、被扶養者の収入が被保険者の収入の半分以上だったとしても被保険者の年間収入を上回らない場合には、認定を受けられる場合があります。

・被保険者と被扶養者が別居の場合

被保険者と被扶養者が別居の場合には、原則として被扶養者の収入が被保険者からの仕送り額未満であることが要件になります。仕送り額の証明をするために仕送りは手渡しではなく、銀行振込などで行うようにしておくと手続きがスムーズに進みます。

┃法人役員は扶養家族(被扶養者)になれるか

○法人役員が扶養家族(被扶養者)として認定されない場合

法人役員の場合は、必ずしもここまでお伝えした原則的な被扶養者の認定要件が当てはまらないケースがあります。法人役員が扶養家族として認定されるためには、「経営参画の度合い」が重要な判断基準になります。

例えば、夫が会社を設立し、妻を役員(取締役等)として役員報酬を支払いたいが扶養家族としての認定も受けたい、というようなケースが代表的です。このようなケースでは、「経営参画の度合い」が低い、ということを証明できるよう資料などを準備しておくとよいでしょう。

経営に参画していると判断されれば、扶養家族として認定取り消しや過去に遡っての社会保険料徴収が行われる可能性もあります。

○法人役員が扶養家族(被扶養者)として認定されるためのポイント

役員報酬を月額108,333円以下、年間130万円未満としていたとしても経営に関する決定権(業務執行権)があると判断されたり、経営に関わっていると判断されたりすれば扶養家族として認定は受けられず、自ら被保険者となり保険料を納付する必要があります。

・常勤性の有無

常勤性があると判断されると経営に関わっていると考えられるため役員報酬の金額に関わらず、扶養家族として認定は受けられません。ここでいう常勤性とは、例え週に1日でも月に1日でも常に決まって出社したり、その会社のために業務に就いたりするのであれば常勤性がある、ということになると考えられます。

・取締役会参加の有無

取締役会などの経営会議に出席し、発言権があるのであれば経営に関わっていると考えられるため、扶養家族として認定は受けられません。

→社会保険の扶養と税務上の扶養のちがいについて知りたい方はこちら

┃まとめ

今回は、法人役員を扶養家族にする場合の注意点と被扶養者に認定されるための要件と常勤・非常勤の考え方について解説しました。

通常、社員の家族を扶養家族にするケースと法人役員を扶養家族にするケースとの違いについてご理解いただけたと思います。

安易な考えで手続きをしてしまうと後から多額の社会保険料を追加徴収されることにもなりかねないので、顧問社労士とも相談しながら、個別の事例ごとに判断し、対応することが重要です。

*日本年金機構

・従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

*全国健康保険協会

・被扶養者とは?

※2023年3月21日内容更新しました。