【401k・確定拠出年金のメリットとデメリットとは】税制優遇措置や社会保険への影響などについてわかりやすく解説

401k・確定拠出年金の導入を検討する会社が増えています。この制度は多くのメリットがあります。

その一方で、一度、導入を決定すると簡単にやめることができないため、メリットとデメリットなどを正しく理解する必要があります。

今回は、401k・確定拠出年金のメリットとデメリット、税制優遇措置や社会保険への影響などについて解説していきます。

┃401k・確定拠出年金とは

401kとは、今の自分が未来の自分の為に積立てる「じぶん年金」です。

国としても公的年金(国民年金、厚生年金)だけでは、老後資金が足りなくなることがわかっています。

そこで、税制優遇措置などを設けた401kを活用して、投資信託などで投資運用を行い国民一人一人の自助努力により、その足りない部分を補うことが求められています。

確定拠出年金(401k)には、「個人型(通称ideco)」と「企業型」の2種類がありますが、会社が企業型401kを導入しているのであれば、企業型の方がメリットが大きいと言えます。

さらに、福利厚生というと「社員のためのもの」というイメージが強いですが企業型401kであれば、経営者自身もメリットを受けられるのが特徴です。

→401k・確定拠出年金の基礎知識、企業型・個人型(ideco)とのちがいなどはこちら

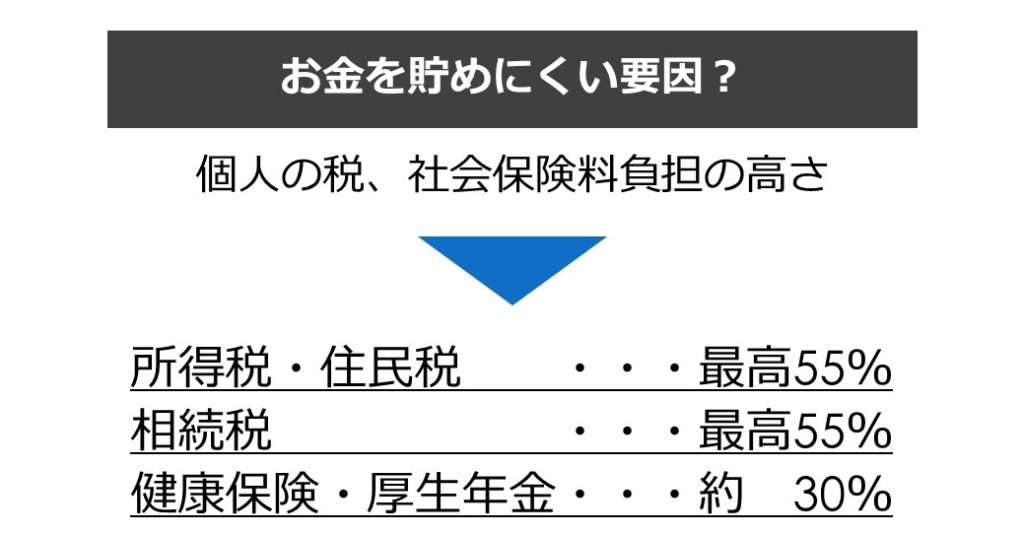

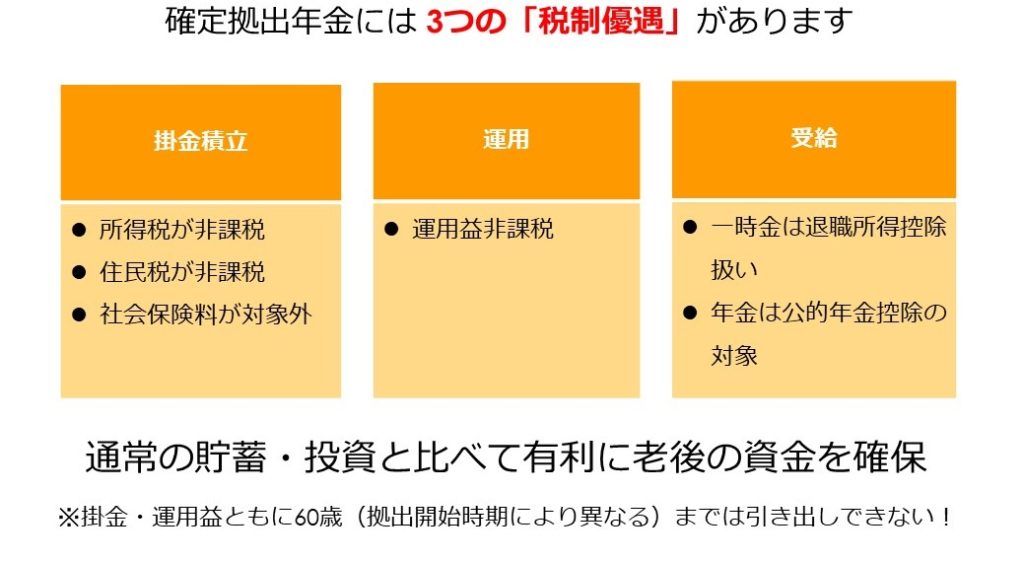

┃401k・確定拠出年金が税金に与えるメリット

401kは、貯蓄から投資への号令の下に国が国民一人一人の自助努力を後押しするための制度です。

国が推進している制度ということもあり、様々な優遇措置が設けられています。

○401k・確定拠出年金が税金に与えるメリット

優遇措置としてまず考えられるのが税制上の優遇措置です。NISA(少額投資非課税制度)やideco(個人型確定拠出年金)の場合、給与として受け取った後、その中から投資運用を行います。

そのため、給与所得として課税され源泉所得税や住民税がかかります。

それが企業型401kの選択制確定拠出年金の場合には、社員自らが決定した掛け金を給与所得として受け取る前に拠出することができます。

そうすることで、掛け金として拠出した部分は課税対象外となり結果として手元に残るお金が増えることになります。

○他の制度との比較

NISA(少額投資非課税制度)の場合、運用益が非課税になるというメリットがあります。また、ideco(個人型確定拠出年金)においても掛け金として拠出した金額について全額が所得控除(小規模企業共済等掛金控除)の対象となります。

ただし、NISAもidecoも一度、給与として受け取った中から投資をするので、受け取った部分については税金がかかります。

idecoよりも企業型401kが優遇されている点としてはもう一つ、掛け金の上限が違うということがあります。

企業型401kの方が掛け金の上限が高いので将来のために多くの金額を積み立てることができ、税制優遇措置の影響も大きなものになります。

【税金と社会保険料】

┃401k・確定拠出年金が社会保険料に与える影響

企業型401kの選択制確定拠出年金の場合、給与として受け取る前に社員自らが決定した掛け金を会社から直接、拠出することができます。

そうした仕組みのため、社会保険料や社会保険の給付に対しても影響を与えることがあります。

○401k・確定拠出年金が社会保険料に与える影響

企業型401kの選択制確定拠出年金の場合、本来であれば受け取るはずの給与を会社を通じて直接、掛け金として拠出するためその部分は社会保険料の算定対象外となります。

そうすると社会保険料を算定するときに用いる標準報酬月額が掛け金を拠出しない場合と比較して低くなることがあります。

標準報酬月額が低くなれば、会社負担分、社員負担ともに社会保険料額が低減することになり、そうすると将来受け取る年金や傷病手当金などの保険給付にも影響を与えることには注意が必要です。

ここでいう年金とは、老齢厚生年金の他、障害厚生年金や遺族厚生年金のことも含みます。

会社主導で「社会保険料の負担が軽減されるから」という理由だけで導入を進めると社員の将来設計や不慮の事故が発生したときなどに想定していた金額の給付を受け取れずトラブルになる可能性もあります。

○他の制度との比較

社員にとっての一番の魅力は、idecoよりも倍近い金額を掛け金として拠出できる点にあります。

社会保険料が低減する影響について、会社と社員がしっかりと理解した上で導入すれば双方にとってメリットがある制度であると言えます。

【確定拠出年金の優遇措置】

┃401k・確定拠出年金の導入による会社のデメリットなど

401kのメリットを中心にお伝えしてきましたがデメリットについても把握しておきましょう。

○制度運用のコストが発生する

企業型401kを導入する場合、どのように制度を導入し運用していくかの知識や事務負担が生じます。企業型401kは一度、導入したら簡単にやめることができません。

どのくらいの費用がかかり、どのような事務負担が発生するかを考え慎重に判断するようにしてください。

○賃金制度や退職金制度の見直しコストが発生する

企業型401kの導入プランによっては、賃金制度や退職金制度などの見直しが必要になる場合があります。それに伴い、就業規則や退職金規程の変更が必要になることもあるでしょう。

就業規則改定時の周知や社員説明会の実施などが必要なることもあります。自社で独自にすべての導入手続きをするのはかなり煩雑で膨大な作業になりますから、導入申請手続きを媒介してくれるパートナーとともに進める方がよいでしょう。

○社員への継続的な投資教育を行うコストが発生する

企業型401kを導入した場合、社員に対して継続的に投資教育を行っていくことが努力義務として課せられています。

制度導入時に1回セミナーをやって終わり、というわけにはいかず、年に1回程度、定期的に行う必要があります。

投資教育を行う場合、投資や金融、年金などに関する専門知識が必要になるため社員に行わせようとするのは負担が大きいでしょう。

そうなると運営管理機関を通じて外部講師を依頼したり、投資教育の資料を入手し、提供したりということが必要になります。

┃401k・確定拠出年金導入が人材採用と定着率アップにもつながる理由

会社が401kを導入するメリットの一つとして、質の高い人材の採用ができたり採用活動において競合他社よりも優位に立てたりすることが挙げられます。

○就職に対して安定が求められている

文部科学省が実施した21世紀出生児縦断調査(2001年出生児)では、これから就職をする学生に対して調査を行いました。

その中で、就職先を決めるにあたって重視していることは?という質問に対して「給与や賞与が高い(58.9%/大学・男子)」、「正社員として働ける(46.0%/大学・男子)」という答えが上位になっています。

こうした、就職先への安定が求められている中、退職金制度は大きなアピールポイントになるでしょう。

○社員の将来を一緒に考えることで安心感を与える

投資教育などを通じて社員は自らの将来設計を考えていくことになるでしょう。その中で、「この会社にいることで自分の理想に近づける」、「この会社で長く働きたい」と感じてもらうことができれば、離職防止、定着率のアップも期待できます。

○「退職金制度あり」で競合他社との差別化を図る

政府が実施した「就労条件総合調査(平成30年)」において、社員30人以上100人未満の会社が一時金や年金など何らかの退職金制度を設けている割合は77%と意外と多い印象を受けます。

しかし、この中には中小企業退職金共済(中退共)に加入している会社やわずかな退職手当を支払ったことがあるだけの会社もあるかもしれません。

社員は30人未満の会社に絞ればこの割合は大きく下がることも予想されます。

そうすると、30人未満の会社こそ、企業型401k・確定拠出年金を導入することが採用活動におけるチャンスになり得るでしょう。

→401k・確定拠出年金以外の退職金制度の種類とメリット・デメリットとは?

┃401k・確定拠出年金に関するよくある質問

最後に、401kについてよくある質問にお答えします。

Q.いい制度だと思うけど、どうしてこんなに広まっていないの?

大手金融機関は、事務負担や利益の関係から30名以下の中小企業へ積極的に提案することがなく、多くの中小企業は制度の存在も知らないことが多いです。弊社ご案内のプランは加入者1名、経営者1名から導入が可能です。

Q.運用で大変なことってあるの?

制度導入に際して、次のような事務負担が発生します。

- ・給与明細の変更、記載事項の留意点説明

- ・就業規則の変更(確定拠出年金規程の新設)

- ・入退社時の手続きと制度説明

- ・年1回の投資教育 等々

弊社では、これらすべてについてサポートすることができます。

Q.いつでも積立て始めることはできるの?

積立てを始められる時期は以下のとおりです。

- ・制度導入時

- ・加入を希望した時(申込期日:毎月20日)

掛け金を積み立てるかどうかは、社員一人一人が決めることができ、制度導入後に途中から積み立てを始めることもできます。なお、申込月の翌月1日からの加入となります

┃まとめ

今回は、401k・確定拠出年金のメリットとデメリット、税制優遇措置や社会保険への影響などについて解説してきました。

401kには多くのメリットがある一方で、導入に際しては慎重な検討が必要なこともご理解いただけたと思います。

社会保険労務士法人GOALが導入をサポートするプランでしたら、社長一人の法人からでも導入が可能です。

401k・確定拠出年金の導入に関する無料相談も受け付けておりますのでまずは、お問い合わせフォームからご連絡ください。