【401k・確定拠出年金と退職金活用とは】退職金制度の種類と導入ポイントをわかりやすく解説

退職金制度の一つとして401k・確定拠出年金が注目され始めています。退職金制度は一般的に長期雇用や離職防止のために導入される福利厚生制度です。

401k・確定拠出年金は、他の退職金制度よりも会社にとってのコストを抑えて導入・運用することができるのが特徴です。

ここでは、401k・確定拠出年金(以下「401k」といいます)と退職金制度の基礎知識、退職金制度の選び方と導入するときのポイントについて解説していきます。

┃401k・確定拠出年金の基礎知識と退職金制度の種類とは

少子高齢化の影響で人材不足が進み採用が難しくなっている今、定着率アップと採用時のアピール材料として導入を検討する会社が増えてきているのが企業型401kです。

企業型401kは、企業型確定拠出年金や企業型DCとも呼ばれています。

○401k・確定拠出年金とは

401kとは、今の自分が未来の自分の為に積立てる「じぶん年金」です。

よく、年金制度のことを2階建てと理解している人がいますが、今の年金制度はさらに複雑になっており、加入する制度によっては3~4階建てで備えている人もいます。

401kはその中の3~4階部分に当たる年金制度と理解するとわかりやすいでしょう。

会社として企業型401kを導入する場合、定着率アップと採用時のアピール材料など社員にとっての福利厚生になるだけでなく、経営者自身にとっても大きなメリットがあります。

税金や社会保険料の面で優遇をうけつつ、経営者自身の退職金として積み立てることもできるのも特徴の一つです。

資産運用の種類としてはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など様々な制度がありますが、経営者なのであれば個人での運用から法人を使っての運用に切り替えることで、今よりもさらにメリットが大きくなる可能性があります。

企業型401kは、経営者自身、会社、社員の三者がそれぞれメリットを感じることができるでしょう。

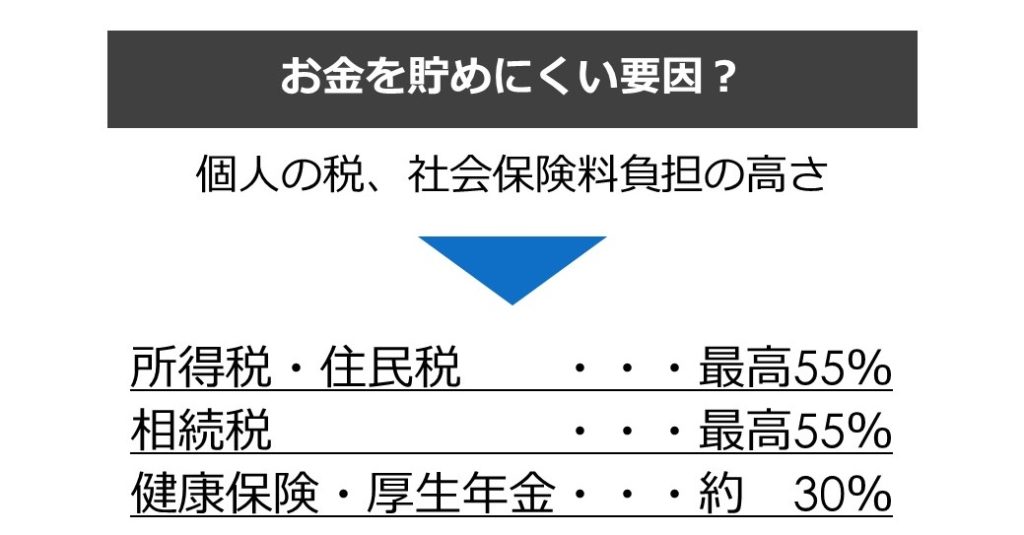

現在の日本の税制や社会保険制度においては、国民の負担が年々増加しており、お金が貯めにくいのが現実です。

少子高齢化の影響で今後も年金給付や医療費、介護費などの国の支出が増大していくことを考えるとこの流れが変わることは考えにくいです。

そうした状況の中、国は国民の一人一人の自助努力によって老後資金を蓄えることを求めており、そのための施策の一つが確定拠出年金なのです。

【税金と社会保険料】

○401k・確定拠出年金以外の退職金制度

退職金制度として導入・運用される企業型401kですが、退職金制度は他にも種類があります。

既になにか退職金制度を導入している会社もあるかと思いますが、企業型401kは他の制度と併用することもできます。

退職金制度としては企業型401kの他にも、内部留保、中小企業退職金共済制度(中退共)、生命保険で準備する方法があります。

どれか一つを選ばないといけなかったり、一つに決めたら他の方法を使ってはいけなかったりということはありませんから、それぞれのメリットやデメリットを理解して退職金制度の導入方法を検討していきましょう。

それぞれの制度の概要は次の通りです。

- 内部留保・・・利益の一部を退職金として積み立てていく方法

- 中退共・・・・国が助成する中小企業退職金共済に積み立てる方法

- 生命保険・・・社員に生命保険を掛けて退職金時に解約して退職金とする方法

- 401k・・・・運用方法は様々。会社の持ち出し無く退職金制度を運用することも可

○401k・確定拠出年金が中小企業の退職金制度に最適な理由

退職金制度は、複数の制度を併用することができるとお伝えしましたがその中に組み入れて欲しいのが企業型401kです。

企業型401kは、国が積極的に進めている優れた税制優遇制度があることも特徴です。401k掛金として拠出したお金は個人法人ともに経費計上ができるためその分の税制面で優遇を受けることができます。

元本保証型の金融商品で運用していたとしても税制優遇を受けられる分、個人で貯蓄をするよりも手元に多く資産が残ることになると考えられます。

また、通常であれば退職金制度を導入するということで会社は、将来の退職金を支払うことを社員に約束することになるので潜在的な退職金債務が発生します。

この部分についても企業型401kであれば、社員の将来設計を支援するという立場で会社の支出を伴うことなく退職金制度を導入することもできるのです。

ここが、会社にとっての最大のメリットとも言えるでしょう。

→企業型401kの基礎知識・ポイントなどについてさらに知りたい方はこちら

┃401k・確定拠出年金の受け取り方

401kとは、今の自分が未来の自分の為に積立てる「じぶん年金」ですから、基本的には老後資金の確保が目的になります。

長期的に資産運用を行い退職後に年金や一時金として受給するのが基本です。

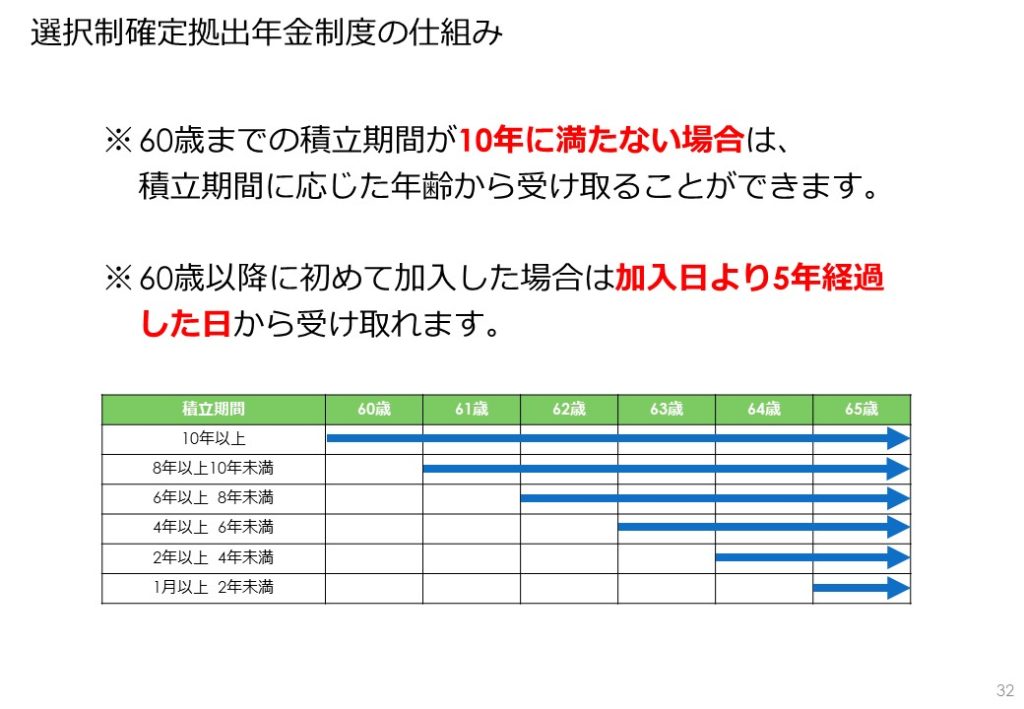

60歳から老齢給付を受給したい場合には、60歳までに積立期間が10年以上ある必要があります。

積み立て開始時期が遅かったり50歳を過ぎてから制度導入をしたりした場合で、60歳までの積立期間が10年に満たない人は、積立期間に応じた年齢から受け取ることができます。

60歳以降に初めて企業型401kに加入した人でも加入日より5年経過した日から受け取れますから、定年退職が無い経営者であれば何歳から加入してもメリットを感じることができるでしょう。

【選択制確定拠出年金の受給年齢】

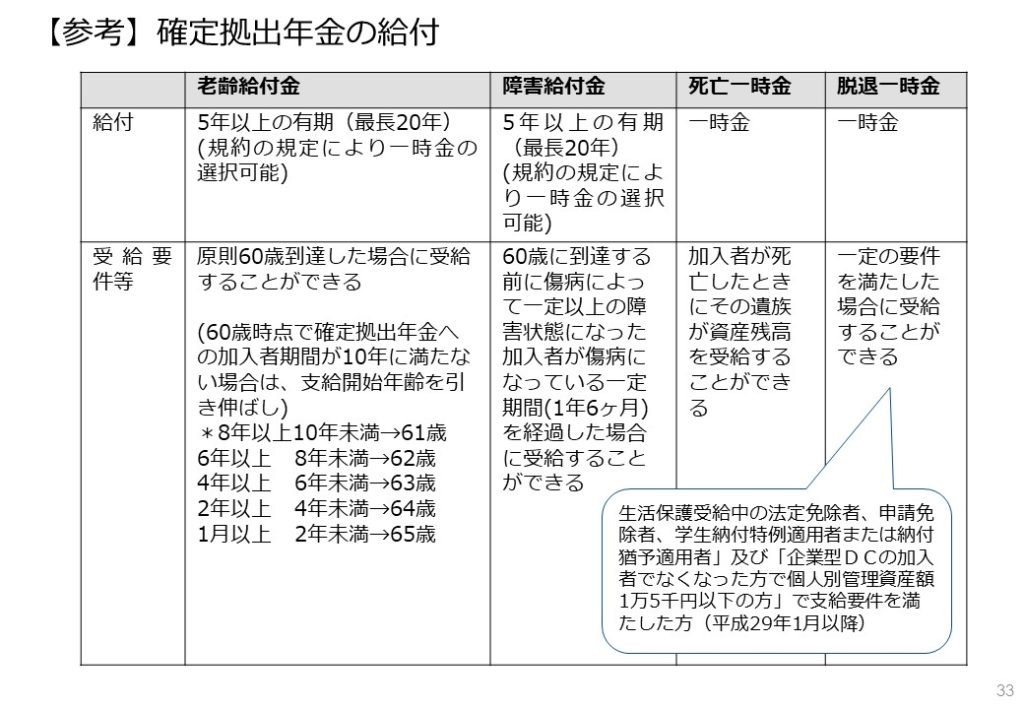

公的年金制度と同様に老齢給付の他にも障害給付、死亡一時金があり拠出した掛け金が掛け捨てになることはありません。また、やむを得ない事情で運用開始後に脱退する場合には、一定の条件の元に脱退一時金を受給できます。

【401kの給付の種類】

┃401k・確定拠出年金と転職時の移管・ポータビリティ

401kの特徴の一つに年金資産の持ち運び(ポータビリティ)ができることがあります。

転職してきた人が前の職場で確定給付企業年金(DB)を運用していたり、新たに採用した人が個人で個人型確定拠出年金(iDeCo)を運用していたりする場合、その年金資産を会社で運用している企業型401kに移管することができます。

今後、就職者や転職者から年金資産の移管ができるかどうか聞かれることが増えることも予想されますから、会社としても受け入れ態勢を整えておくことが重要です。

┃退職金制度のメリットとデメリット

401kを中心にお伝えしていますが、退職金制度の一つとして考えるときにはメリットもデメリットもあります。

退職金制度は、長期に渡って運用していく制度ですからそれぞれのメリット・デメリットを考えた上で目的に応じて導入することが重要です。

○内部留保で退職金制度を運用する

◎メリット

・内部の資産として積み立てるので必要な時に使える余地がある

×デメリット

・将来の退職者を予測して必要な金額を留保するのが難しい

・予測よりも退職者が増えた場合に人件費が増大する

○中小企業退職金共済制度(中退共)で退職金制度を運用する

◎メリット

・掛け金の全額が損金として処理できる

・社員ごとに掛け金を変えることができる

×デメリット

・拠出した掛け金は原則として社員のものとなる

・解雇事由に該当した社員に対しても掛け金に応じた金額が支払われる

・懲戒解雇した場合でも会社に掛け金が戻ってくることはない

・運用利回りが高くない

○生命保険で退職金制度を運用する

◎メリット

・掛け金の一部を損金として処理できる(保険商品によって異なる)

・掛け金を拠出した後も会社の資産として留保できる

・必要なときには生命保険を担保に貸し付けを受けられる場合がある

・生命保険の解約返戻金を上限に退職金の支払額は会社で設定できる。

×デメリット

・一定の要件に該当した場合、一律で生命保険に加入する必要がある

(「在籍1年以上の正社員」など)

※生命保険については、商品によって異なることがあります。

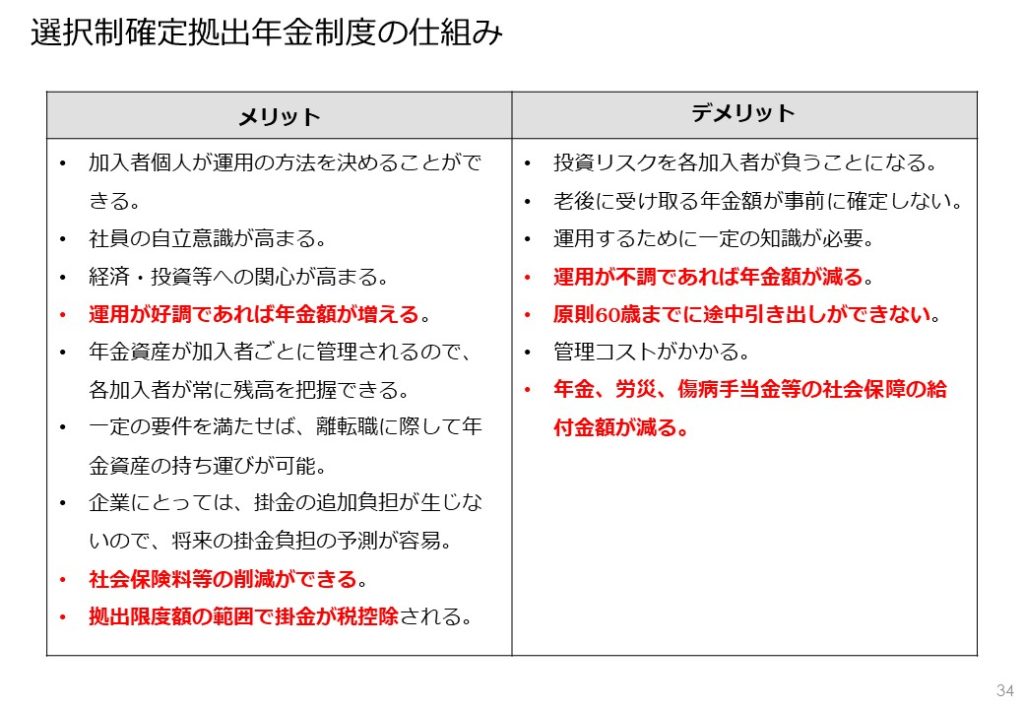

○401k(確定拠出年金)で退職金制度を運用する

◎メリット

・様々な税制優遇措置がある

・会社の人件費を増加させることなく退職金制度を導入できる

・運用成績によっては年金資産が増える

×デメリット

・投資運用リスクを加入者(社員)が負うことになる

・原則60歳まで資金の引き出しができない

・運用成績によっては年金資産が減る

退職金制度の目的である採用時のアピール、離職防止、退職時の慰労、ということを考えるとある程度の金額を準備しないと意味がありません。

しかし、多くの退職金を準備しようとすると会社の人件費も増大してしまいます。

そうすると、企業型401kと生命保険の組み合わせで運用するのが一番良いのではないかと考えています。

【401kのメリット・デメリット】

┃退職金制度の活用方法

ここまで退職金制度の導入方法として、企業型401k(確定拠出年金・DC)、内部留保、中小企業退職金共済制度(中退共)、生命保険という4つの制度を紹介してきました。

退職金制度の主な目的は、採用時のアピール、離職防止、退職時の慰労ですがもう一つ、効果的な活用方法があります。

それは、「退職の申し出を早めにしてもらい」「引き継ぎや人員補充を円滑にする」というものです。

急な退職の申し出が多いという課題を抱えている会社には特にメリットが大きいでしょう。

一般的な就業規則では、退職の申し出について次のように規定していることが多いです。

==========

第○条 退職

自己都合で退職する社員は、退職日の●箇月前までに会社に退職届を届け出るものとする。

==========

しかし、「●箇月」を2箇月や3箇月としていても実際には、直前の退職の申し出があったり、最後の1箇月を年次有給休暇の消化に充てられたりするなどその規定の本来の役目を果たしていないことの方が多いです。

さらに労働者向けの情報が掲載されたホームページ等では、「民法上、2週間前に会社に言えば退職できる」といったことも記載されていることもあって、就業規則が効力を失っていることもあります。

そのような状況に対して、退職金制度や退職時の一時金を導入することで就業規則に実行力を与えることができるのです。

例えば、退職の申し出の時期に応じて退職一時金を変動させることが考えられます。

- ① 退職日の6箇月前までに届け出をした場合・・・・・・60万円

- ② 退職日の3箇月前までに届け出をした場合・・・・・・30万円

- ③ 退職日の1箇月前までに届け出をした場合・・・・・・10万円

- ④ 届け出をした日から退職日までが31日未満の場合・・・支給無し

といった規定にすれば「できる限り早めに退職届を出してもらう」ように促すこともできます。

別で退職金制度がある会社であれば、その支給率を変動させる方法も考えられます。

この制度については、401kでは運用できなので内部留保や生命保険で運用することになるでしょう。

┃まとめ

ここでは、401k・確定拠出年金と退職金制度の基礎知識、退職金制度の選び方と導入するときのポイントについて解説しました。

少子高齢化、人材不足が進む中、退職金制度は求められる制度になっていくでしょう。

社員のためになるのはもちろん、会社や経営者自身にも大きなメリットがある企業型401kの導入をぜひ、ご検討ください。

401k・確定拠出年金の導入に関する無料相談も受け付けておりますのでまずは、お問い合わせフォームからご連絡ください。