【企業型確定拠出年金・DCとは】制度の概要と退職金制度としてのメリットとデメリットをわかりやすく解説

確定拠出年金について「聞いたことはあるがよくわからない」という経営者も少なくないと思います。

確定拠出年金は、導入することで経営者自身にも会社にも多くのメリットをもたらします。

今回は、企業型確定拠出年金(「DC」、「401k」)の概要と退職金制度としてのメリットとデメリットなどについて解説していきます。

┃確定拠出年金・DCとは

確定拠出年金(他に「DC」、「401k」と言うこともあります)は、将来、老齢年金の上乗せとして受給するためのいわゆる「自分年金」です。

最近、中小企業でも導入する会社が増えてきている制度で、老後資金を蓄える手段として注目されて初めています。

○公的年金制度と社会保険

公的年金制度の上乗せ補償として注目されている確定拠出年金ですが、本題に入る前に日本の公的年金制度と社会保険制度について確認しておきましょう。

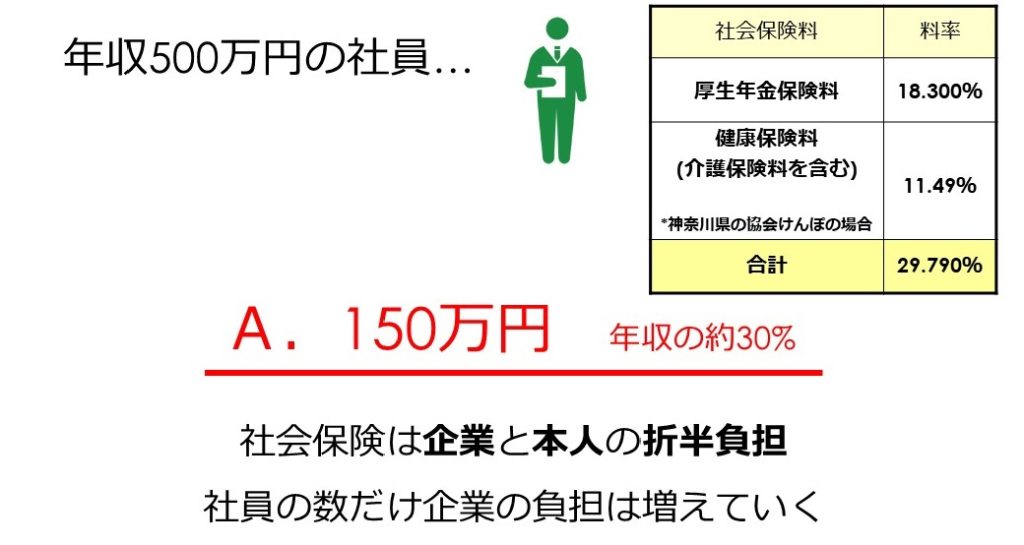

社会保険は主に「健康保険」と「年金保険」に分かれており、その保険料は国や地方自治体の財政状況や個人の収入の影響を受けて変動する仕組みです。

社会保険料は、少子高齢化の影響もあって年々増加傾向にあります。

会社(法人)であれば、社会保険は強制加入となっており、代表者1名や社員1名の会社であっても社会保険料の負担が発生します。

その社会保険料は、会社と社員が折半負担(労使折半)することになっていて、社員数の増加や社員に対する報酬の上昇によって会社と社員それぞれの負担は増えていきます。

公的年金制度について見ていくと、現状の公的年金制度は、現役世代が収めた年金保険料を原資として高齢者世代に給付を行う方式になっており、少子高齢化の影響により現役世代が減り、高齢者世代が増えていくと現役世代の負担が大きくなっていきます。

現役世代の負担が増えているにもかかわらず、年金給付額の減額や老齢年金の支給開始年齢の引き下げなども進められており、年金だけでは老後の生活を維持できないといういわゆる「老後2000万円問題」が話題になったことを覚えている人も多いでしょう。

公的年金制度だけでは国民の老後の生活を支えることが難しい中で国が推進しているのが確定拠出年金です。

貯蓄から投資へという方針のもとNISA(少額投資非課税制度)やideco(個人型確定拠出年金)といった制度が導入されましたが企業型401k(確定拠出年金)もその一つです。

○確定拠出年金・DCとは

確定拠出年金とは、今の自分が未来の自分の為に積立てる「じぶん年金」です。

似たような制度で、NISA(少額投資非課税制度)やideco(個人型確定拠出年金)など様々な制度がある中で特に優遇措置のメリットが大きいのが企業型確定拠出年金(企業型DC・企業型401k)です。

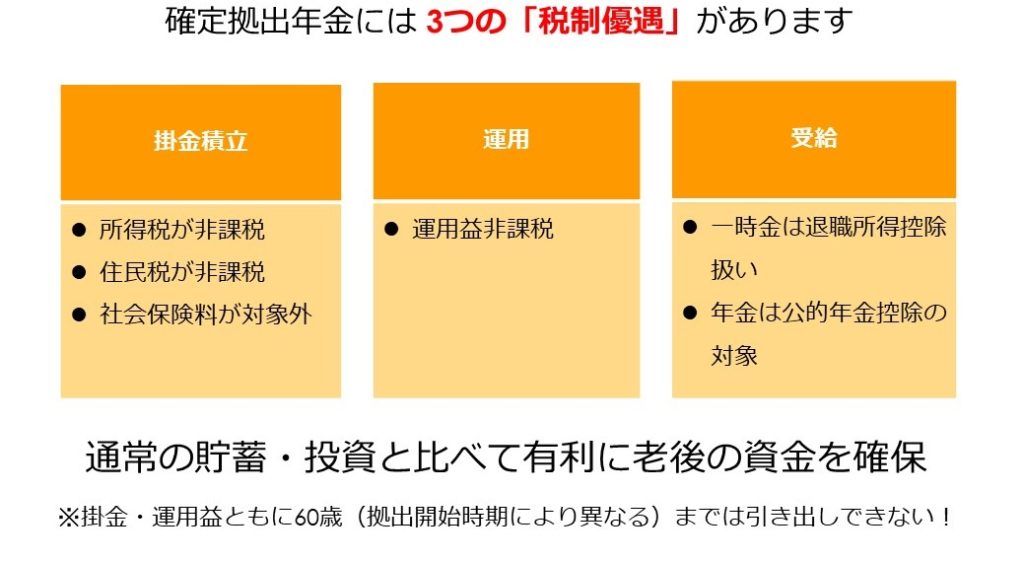

NISAと同様に運用益が非課税で、idecoよりも運用の限度額が大きく、会社に勤めている人であれば所得税と住民税が非課税になります。

○確定拠出年金の企業型と個人型のちがい

確定拠出年金には、「個人型(通称ideco)」と「企業型」の2種類があります。

個人型の方が実際に運用していたり聞いたことがあったりする方も多いかもしれませんが企業型に関しては認知度がそれほど高くないのが現状です。

企業型のメリットの一つ目は、掛金額の上限が高いことです。掛金上限額が高ければその分、多くの金額を投資に回すことができるので運用益も大きくなることが予想されます。

二つ目は、運用手数料です。企業型であれば手数料等も会社負担で経費計上することができます。

経営者自身も掛金を拠出することができますから、手数料を会社の経費にできるということは、経営者自身にとってもメリットが大きいと言えるでしょう。

○企業型確定拠出年金は経営者にも会社にもメリット

確定拠出年金を導入する場合、主に投資信託などで資産運用していくことになりますが経営者自身の資産運用や退職金準備としても企業型確定拠出年金は有効です。

今まで、個人型しかやっていなかったのであれば企業型に乗り換えることをお勧めします。

個人型の場合、受け取った役員報酬の中から掛金を拠出し、手数料を支払うわけですが企業型確定拠出年金であれば掛金も手数料も福利厚生費として支出できるといったメリットがあります。

会社としても人材の採用力・定着力アップにもつながります。中小企業では、退職金制度を整備している会社は少なく、その理由としては退職金原資を準備することが難しいということが挙げられます。

企業型確定拠出年金であれば、退職金原資として人件費を増大させることなく退職金制度を導入することができるのです。

「退職金制度がある」ということで、採用活動を行う際にアピールポイントになったり、中長期的な資産運用を支援することで社員の定着力アップにつながったりということが考えられます。

→確定拠出年金の基礎知識と企業型・個人型とのちがいなどさらに詳しくはこちら

┃確定拠出年金と退職金制度

企業型確定拠出年金は、退職金制度の一つとしても注目され始めています。退職金制度は、一般的に長期雇用や離職防止のために導入される福利厚生制度です。

○退職金制度の種類

退職金制度の一つとして注目され始めている企業型確定拠出年金ですが、退職金制度は他にもあります。また、複数の制度を組み合わせて運用しているケースもあります。

退職金制度として考えられるのは、企業型確定拠出年金の他に内部留保、中小企業退職金共済制度(中退共)、生命保険で準備する方法があります。それぞれの概要は次の通りです。

- 内部留保・・・利益の一部を退職金として積み立てていく方法

- 中退共・・・・国が助成する中小企業退職金共済に積み立てる方法

- 生命保険・・・社員に生命保険を掛けて退職金時に解約して退職金とする方法

- 401k・・・・運用方法は様々。会社の持ち出し無く退職金制度を運用することも可

○企業型確定拠出年金と退職金制度

退職金制度は、複数の制度を併用することができるとお伝えしましたがその中に組み入れることをお勧めしたいのが企業型確定拠出年金です。

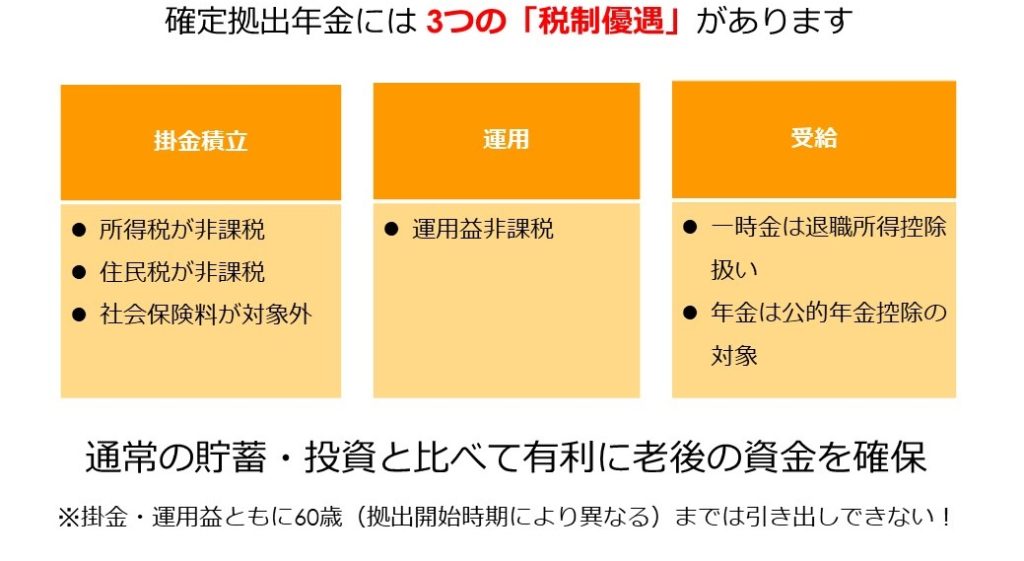

企業型確定拠出年金は、国が積極的に進めている優れた税制優遇制度があることも特徴です。確定拠出年金の掛金として拠出したお金は個人法人ともに経費計上ができるためその分の税制面で優遇を受けることができます。

退職金制度を導入する場合、将来の退職金を支払うことを社員に約束することになるので潜在的な退職金債務が発生しますが、この部分についても企業型確定拠出年金であれば、社員の将来設計を支援するという立場で会社の支出を伴うことなく退職金制度を導入することもできるのです。

○確定拠出年金の受け取り方

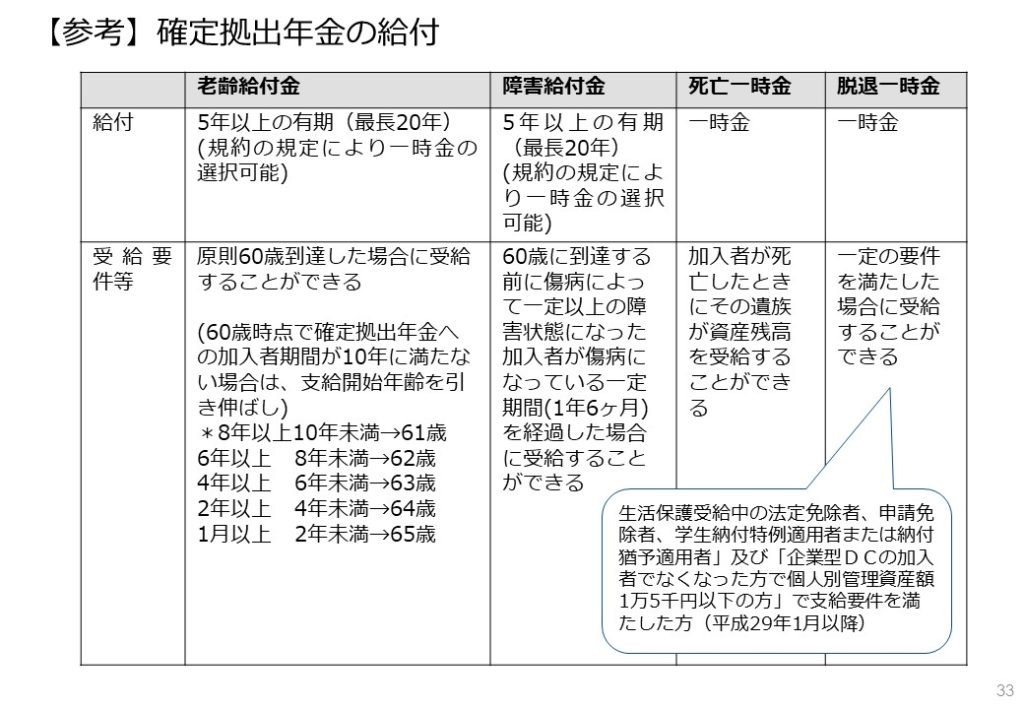

確定拠出年金は、基本的には老後資金の確保が目的になりますから、長期的に資産運用を行い退職後に年金や一時金として受給することが目的となります。

公的年金制度と同様に老齢給付の他にも障害給付、死亡一時金があり拠出した掛け金が掛け捨てになることはありません。また、やむを得ない事情で運用開始後に脱退する場合には、一定の条件の元に脱退一時金を受給できます。

○確定拠出年金の移管・ポータビリティ制度

確定拠出年金の特徴の一つに年金資産の持ち運び(ポータビリティ)ができることがあります。

例えば、経営者の方が現在、個人型確定拠出年金で運用している場合には、それまで積み立てた資産を企業型に移す(移管)することができます。

また、転職してきた社員が個人型確定拠出年金を運用していたり、前職で企業型確定拠出年金を運用していたりした場合にも積み立てた資産は個人のものとして持ち運ぶ(ポータビリティ)ことができます。

今後、就職者や転職者から年金資産の移管ができるかどうか聞かれることが増えることも予想されますから、会社としても受け入れ態勢を整えておくことが重要です。

→確定拠出年金と退職金制度の種類と導入ポイントについて、さらに詳しくはこちら

┃401k・確定拠出年金のメリットとデメリット

退職金制度を導入する場合、一度、運用開始したものを簡単にやめることはできず、これは確定拠出年金に限った話ではありません。

確定拠出年金は、会社としてのメリットも大きいですがデメリットに正しく理解した上で導入を進めていくようにしてください。

○確定拠出年金と税金

NISA(少額投資非課税制度)やideco(個人型確定拠出年金)の場合、給与として受け取った後、その中から投資運用を行います。そのため、給与所得として課税され源泉所得税や住民税がかかります。

一方で、企業型確定拠出年金の場合には、掛け金を給与所得として受け取る前に拠出することができるので、掛け金として拠出した部分は課税対象外となり結果として手元に残るお金が増えることになります。

○確定拠出年金と社会保険

企業型確定拠出年金の場合、本来であれば受け取るはずの給与を会社を通じて直接、掛け金として拠出するためその部分は社会保険料の算定対象外となります。

そうすることで、実際に受け取る金額が減り、社会保険料を算定するときに用いる標準報酬月額が低くなることがあります。

標準報酬月額が低くなれば、会社負担分、社員負担ともに社会保険料額が低減することになり、そうすると将来受け取る年金や傷病手当金などの保険給付にも影響を与えることには注意が必要です。

将来、受け取るはずの老齢厚生年金の他、障害厚生年金や遺族厚生年金、その他の保険給付についても給付金額が減少することを考えると一概にメリットとは言えないので注意が必要です。

○確定拠出年金の導入による会社のデメリット

確定拠出年金を導入することで次のようなデメリットが生じることが考えられます。

- ・制度運用のコストが発生する

- ・賃金制度や退職金制度の見直しコストが発生する

- ・社員への継続的な投資教育を行うコストが発生する

これらのデメリットを踏まえたとしても会社として導入するメリットはあると考えられます。

○それでも企業型確定拠出年金を導入するメリットは?

経営者自身にとってのメリットが大きいことが大きいことはご理解いただけたかと思いますが、会社としてのメリットとしては、質の高い人材の採用ができたり採用活動において競合他社よりも優位に立てたりすることが挙げられます。

投資教育には継続的なコストがかかりますが、社員が自らの将来設計を考えていくことで、「この会社にいることで自分の理想に近づける」、「この会社で長く働きたい」と感じてもらうことができれば、離職防止、定着率のアップも期待できます。

採用活動で「退職金制度あり」とすることで競合他社との差別化を図ることもできるでしょう。

→確定拠出年金のメリットやデメリットについて、さらに詳しくはこちら

┃まとめ

今回は、企業型確定拠出年金(「DC」、「401k」)の概要と退職金制度としてのメリットとデメリットなどについて解説してきました。

制度の概要とメリット、そしてデメリットについてもご理解いただけたかと思います。

慎重に検討をしていただいた上、制度を導入するのであれば早い方がよいでしょう。

確定拠出年金の導入に関する無料相談も受け付けておりますのでまずは、お問い合わせフォームからご連絡ください。